- determinar el contenido de desnaturalizantes en espíritu y bebidas alcohólicas;

- identificar narcóticos y otras sustancias psicoactivas;

- control de bienes y tecnologías responsables de medidas internacionales de prohibición y restricción;

- seguridad del consumidor;

- protección del ambiente:

El control de aduanas es necesario para evitar la exportación de residuos peligrosos y/o ilegales a terceros países. En algunos casos, es necesario el muestreo y el análisis de los residuos.

El método de muestreo depende de:

- determinar el contenido de desnaturalizantes en espíritu y bebidas alcohólicas;

- identificar narcóticos y otras sustancias psicoactivas;

- control de bienes y tecnologías responsables de medidas internacionales de prohibición y restricción;

- seguridad del consumidor;

- protección del ambiente:

El control de aduanas es necesario para evitar la exportación de residuos peligrosos y/o ilegales a terceros países. En algunos casos, es necesario el muestreo y el análisis de los residuos.

Para fines de aduanas, las muestras representativas deben tomarse de acuerdo con el Código de Aduanas de la Unión o las disposiciones aduaneras adicionales en vigor (donde solo se examina parte de los bienes cubiertos por una declaración de aduanas, o se toman muestras, los resultados del examen parcial o de El análisis o el examen de las muestras se tomarán para aplicar a todos los bienes cubiertos por la misma declaración: ver Código de Aduanas de la Unión, Artículo 190).

Para fines de impuestos especiales, se deben tomar muestras de examen de acuerdo con las recomendaciones dadas en «procedimientos de muestreo» o en las tarjetas de muestreo específicas. Las recomendaciones dadas para fines especiales generalmente se pueden seguir para muestras tomadas para otros fines, a menos que existan otras reglas.

¿Qué es el muestreo de la auditoría?

El muestreo de auditoría es el uso de un procedimiento de auditoría en una selección de los elementos dentro de un saldo de cuenta o clase de transacciones. El método de muestreo utilizado debe producir una probabilidad igual de que cada unidad en la muestra pueda seleccionarse. La intención detrás de hacerlo es evaluar algún aspecto de la información. El muestreo de auditoría se necesita cuando los tamaños de población son grandes, ya que examinar a toda la población sería muy ineficiente. Hay múltiples formas de participar en el muestreo de auditoría, incluidos los métodos mencionados a continuación.

Se selecciona una serie consecutiva de elementos para su revisión. Aunque este enfoque puede ser eficiente, existe el riesgo de que un bloque de elementos no refleje las características de toda la población.

No hay un enfoque estructurado sobre cómo se seleccionan los elementos. Sin embargo, la persona que realiza las selecciones probablemente sesgará las selecciones (incluso si es inadvertidamente), por lo que las selecciones no son realmente aleatorias.

El auditor usa su propio juicio para seleccionar elementos, tal vez favorecer elementos que tienen valores monetarios más grandes o que parecen tener un mayor nivel de riesgo asociado con ellos.

Se utiliza un generador de números aleatorios para hacer selecciones. Este enfoque es el más teóricamente correcto, pero puede requerir más tiempo para hacer selecciones.

El auditor divide a la población en diferentes secciones (como un valor alto y bajo valor) y luego selecciona de cada sección.

Las selecciones se toman de la población a intervalos fijos, como cada 20 ítem. Esto tiende a ser una técnica de muestreo relativamente eficiente.

¿Que le permite obtener al auditor con el muestreo de auditoría?

Hay varias formas de participar en el muestreo de auditoría, especialmente lo siguiente:

- Muestreo de bloque. Se selecciona una serie consecutiva de elementos para su examen.

- Muestreo aleatorio. No hay un enfoque estructurado para la selección de elementos.

- Juicio personal.

- Muestreo aleatorio.

- Muestreo laminado.

- Muestreo sistemático.

Hay cuatro tipos principales de muestras probabilísticas.

- Muestreo de bloque. Se selecciona una serie consecutiva de elementos para su examen.

- Muestreo aleatorio. No hay un enfoque estructurado para la selección de elementos.

- Juicio personal.

- Muestreo aleatorio.

- Muestreo laminado.

- Muestreo sistemático.

Por ejemplo, un auditor busca inconsistencias en archivos financieros. Una auditoría podría incluir la recopilación de una muestra de un grupo de datos utilizando un protocolo específico y analizar los resultados para generalizar las características del grupo de datos.

Si necesita usar un muestreo aleatorio, puede aumentar las posibilidades de una muestra exitosa en:

- Muestreo de bloque. Se selecciona una serie consecutiva de elementos para su examen.

- Muestreo aleatorio. No hay un enfoque estructurado para la selección de elementos.

- Juicio personal.

- Muestreo aleatorio.

- Muestreo laminado.

- Muestreo sistemático.

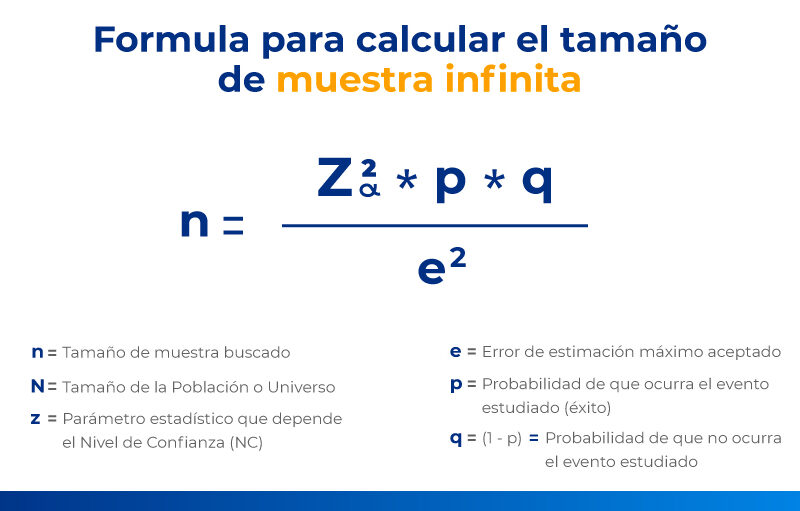

Cómo encontrar un tamaño de muestra en función de un intervalo de confianza y un ancho (tipo de desviación de población desconocida)

Artículos Relacionados: