Definir ‘muestreo de auditoría’ Explique diferentes métodos de selección de muestreo distinguen entre los atributos El muestreo y el muestreo de las variables distinguen entre los dos tipos de riesgo de muestreo en relación con el control interno y su impacto en la auditoría Explica el impacto que ciertos factores tienen sobre el diseño de una muestra para probar el control interno.

Podemos recordar que debido a que los auditores no pueden auditar cada elemento (como en el caso de una empresa de tamaño mediano para una gran empresa), deben tomar una muestra. Ahora veremos los diversos conceptos y principios que impregnan el muestreo de auditoría y luego veremos la aplicación de los mismos para las pruebas de controles. La consideración del muestreo aplicada a las pruebas sustantivas se cubrirá en el Capítulo 9. El muestreo de auditoría1 es la aplicación de un procedimiento de auditoría a menos del 100% de los elementos dentro de un saldo de cuenta o clase de transacciones con el fin de evaluar alguna característica de las características de la característica de las características de la característica de las características de la característica de las características de la característica Balance o objetivo de auditoría de clase: el auditor debe considerar los objetivos de auditoría específicos que se logran y los procedimientos de auditoría que probablemente logren esos objetivos, además, cuando el muestreo de auditoría es apropiado, la consideración de la naturaleza de la evidencia de auditoría buscada y posibles condiciones de error u otras características relacionadas con la evidencia de auditoría ayudará al auditor a definir qué constituye un error y qué población usar para el muestreo. Por ejemplo, al realizar pruebas de controles sobre los procedimientos de compra de una entidad, el auditor se preocupará por asuntos como si una factura fue verificada cléricamente y aprobada adecuadamente. Por otro lado, al realizar procedimientos sustantivos en las facturas procesadas durante el período, el auditor se preocupará por asuntos como el reflejo adecuado de las cantidades monetarias de tales facturas en los estados financieros. La población es el conjunto completo de datos del que el auditor desea probar para llegar a una conclusión. El auditor debe determinar que la población de la que se extrae la muestra es apropiada para el objetivo de auditoría específico. La población es el conjunto completo de datos del que el auditor desea probar para llegar a una conclusión. El auditor debe determinar que la población de la que se extrae la muestra es apropiada para el objetivo de auditoría específico. Por ejemplo, si el objetivo del auditor era 1

Esto está cubierto en ISA 530 – Muestreo de auditoría

Auditoría – The International Way

183

7. Atributos El muestreo para evaluar la exageración de las cuentas por cobrar, la población podría definirse como la lista de cuentas por cobrar (marco de muestreo2). Por otro lado, al probar la subestimación de las cuentas por pagar, la población no sería una lista de cuentas por pagar, sino que los desembolsos posteriores, las facturas no pagadas, los estados de los proveedores, los informes de recepción inigualables u otras poblaciones que proporcionarían evidencia de auditoría de la subestimación de las cuentas por pagar. Los artículos individuales que componen la población se conocen como unidades de muestreo. La población se puede dividir en unidades de muestreo de varias maneras. Por ejemplo, si el objetivo del auditor es probar la validez de las cuentas por cobrar, la unidad de muestreo podría definirse como saldos del cliente o facturas individuales de los clientes. El auditor define la unidad de muestreo para obtener una muestra eficiente y efectiva para lograr los objetivos de auditoría particulares. La estratificación es el proceso de dividir una población en la subpoblación, cada una de las cuales es un grupo de unidades de muestreo, que tienen características similares (a menudo valor monetario). Los estratos deben definirse explícitamente para que cada unidad de muestreo pueda pertenecer a un solo estrato. Este proceso reduce la variabilidad de los elementos dentro de cada estrato. Por lo tanto, la estratificación permite al auditor dirigir los esfuerzos de auditoría hacia los elementos que, por ejemplo, contienen el mayor error monetario potencial. Por ejemplo, el auditor puede dirigir la atención a elementos de mayor valor para las cuentas por cobrar para detectar materiales erróneos de material exagerados. Además, la estratificación puede dar como resultado un tamaño de muestra más pequeño. P.ej. Una población de cuentas por cobrar puede tener un total de 250 cuentas, estratificada de la siguiente manera: Stratum tamaño 1 2 3 4 5

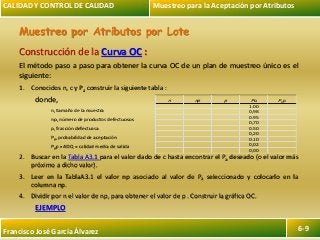

¿Qué es un muestreo por atributos?

El muestreo de atributos es un proceso estadístico utilizado en los procedimientos de revisión que tienen como objetivo analizar las características de una población determinada. Esta práctica a menudo se usa para verificar si los controles internos de una empresa se realizan correctamente o no. Sin la capacidad de confiar en los controles, sería muy difícil y extremadamente costoso liderar una auditoría significativa.

- El muestreo de atributos se utiliza para controlar los procedimientos, ayudando a analizar las características de una población determinada.

- Este proceso estadístico ayuda a determinar si se siguen los controles internos.

- El proceso establece el retiro de muestras de ciertas actividades, como el pago de una factura de una cierta cantidad, por lo tanto, el análisis de este proceso.

Supongamos que un auditor quiere verificar la efectividad de la regla de una empresa que las compras superiores a $ 10 deben estar autorizadas con una orden de compra. Dado que a menudo no es factible examinar todas las facturas de proveedores superiores a $ 10, el auditor tomará una muestra. El tamaño de la muestra debe ser lo suficientemente grande como para proporcionar una imagen precisa de toda la población de órdenes de compra superiores a $ 10, aunque esta precisión siempre es una cuestión de grado y debe verificarse. Al examinar la muestra, el auditor puede descubrir que el 5% de las facturas del proveedor superiores a $ 10 no estaban autorizadas por una orden de compra.

Por otro lado, el 5% puede considerarse aceptable. Dado que el auditor ha tomado una muestra y no ha podido examinar toda la población de facturas del proveedor, debe realizar un análisis adicional porque cada vez que se toma una muestra, se produce un fenómeno conocido como «error de muestreo» como un fenómeno

Se produce un error de muestreo cuando los valores de la muestra no corresponden a los de toda la población de la que se tomó la muestra. Entonces, si un análisis adicional muestra que el margen de error es del 2.5%, una tasa de no competencia del 5% sería aceptable porque el intervalo de confianza es del 5%, más o menos del 2.5% y la tasa tolerable del 3% cae en este intervalo .

¿Dónde se aplica el muestreo por atributos?

Una de las herramientas de control de calidad más utilizadas es la aceptación de los atributos

Plan de muestreo, que se puede aplicar de varias maneras. Por ejemplo, en

El contexto de la fabricación, se puede utilizar para asegurarse de que la calidad de

las piezas entrantes satisfacen ciertos requisitos antes de ensamblarse, que

La calidad de los productos semi-acabados es aceptable antes de pasar a

la próxima etapa de fabricación, o que la calidad de los productos terminados satisface

las especificaciones del cliente antes de ser enviados.

Cada plan de muestreo de atributos tiene tres parámetros (N, N, C)

– Tamaño del lote, tamaño de muestra y número de aceptación, respectivamente. La operacion

de un plan de muestreo de atributos es simple. Selecciona una muestra aleatoria de n

Unidades del lote entrante de tamaño N. Luego determina el número

de componentes defectuosos en la muestra. Si este número no excede el predeterminado

C, el lote es aceptado; De lo contrario, el lote es rechazado.

El nivel de calidad de mucho generalmente se expresa como porcentaje defectuoso o

fracción defectuosa. Por ejemplo, un nivel de calidad de P = 10%

significa que hay un 10% de unidades defectuosas en el lote. Si p = 0%,

Todas las unidades en el lote son buenas, mientras que si P = 100%, todas las unidades

son defectuosos. Vale la pena señalar que, si mucho tiene un nivel de calidad de P = 0%,

entonces se aceptará sin importar qué plan de muestreo (n, n,

c) se elige. Sin embargo, a menos que el nivel de calidad P sea 100%,

Mucho con un alto porcentaje defectuoso, por ejemplo, el 30%, aún tendrá la oportunidad de ser

aceptado.

Artículos Relacionados: