El porcentaje de costo de alimentos se calcula tomando el costo de los bienes vendidos y dividiéndolo por los ingresos o ventas generadas por ese plato terminado. El costo de los bienes vendidos es la cantidad de dinero que ha gastado en ingredientes e inventario en un período determinado; también le mostraremos cómo calcularlo.

Es bueno saber si los artículos individuales son rentables o no, como explicaremos a continuación. Pero es fundamental saber si todo su negocio está en camino de éxito.

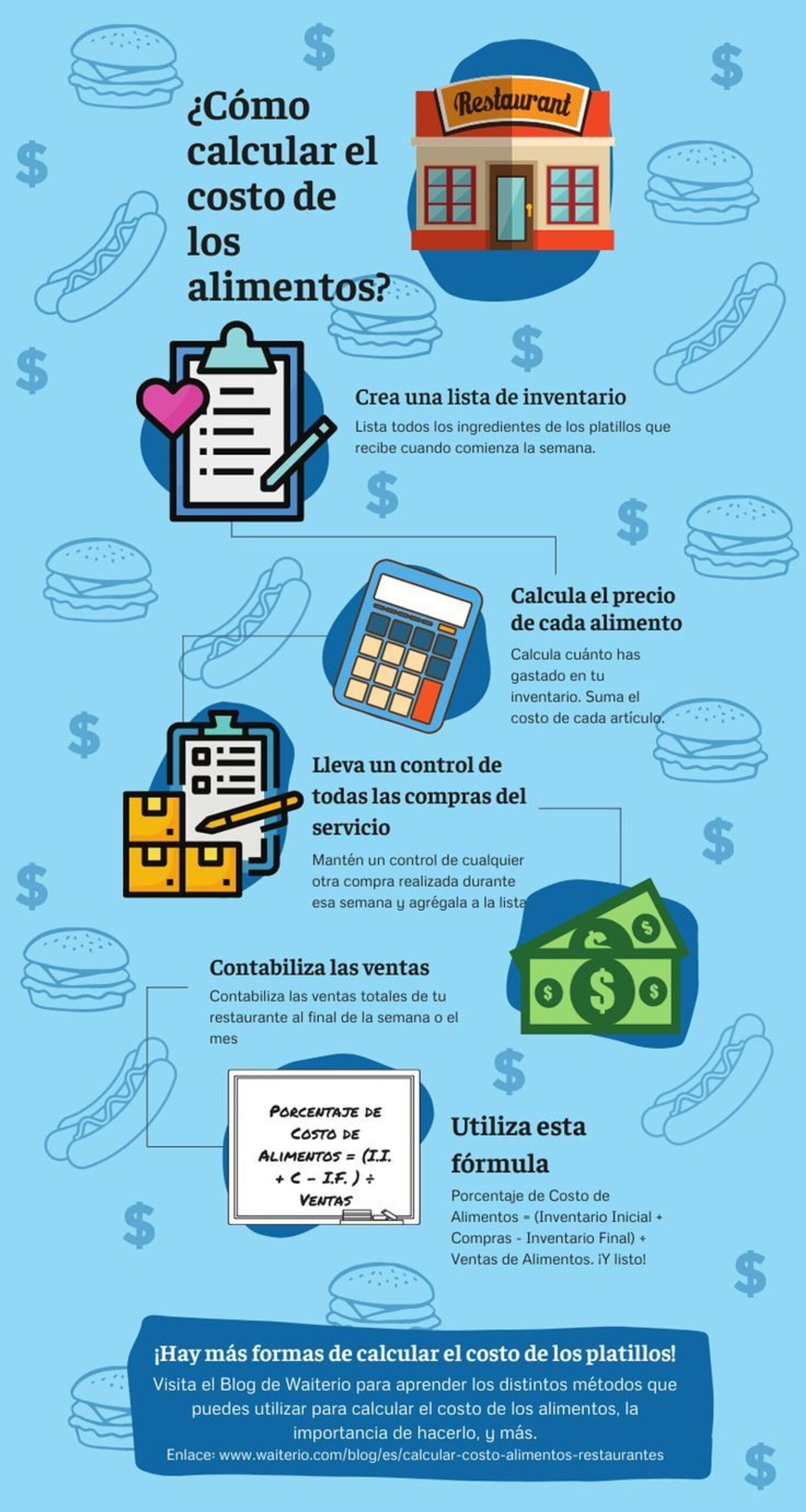

1. Enumere todos los suministros de alimentos que recibió al comienzo de la semana. Muchos sistemas de gestión de inventario funcionan en tabletas o dispositivos portátiles, por lo que puede caminar por la casa revisando los artículos como lo haría en un portapapeles.

2. Agregue el valor en dólares de cada artículo. ¿Cuánto pagaste por cada caja de pollo en tu trasero de casa?

3. Rastree sus compras. ¿Hubo alguna otra compra que haya realizado dentro de la semana, después de comenzar el inventario?

4. Haga el inventario nuevamente a principios de la próxima semana. Sigue el mismo proceso. Muchos recomiendan un sistema de estante a hoja, donde su sistema de seguimiento de inventario está configurado como está su parte posterior.

5. Agregue las ventas totales de alimentos por turno. Muchos sistemas POS con análisis de restaurantes pueden proporcionarle esta información automáticamente.

6. Calcule el costo real de los alimentos para la semana utilizando la siguiente fórmula de costo de alimentos:

Consulte el ejemplo a continuación para ver esta fórmula porcentual de costo de alimentos en acción:

Porcentaje de costo de alimentos = (15,000 + 4,000 – 16,000) ÷ 10,000

¿Cómo se calculan los costos de producto?

Los costos del producto en la contabilidad gerencial son aquellos que son necesarios para fabricar un producto. Los costos del producto equivalen a la suma de los costos de sus materiales directos, los costos de mano de obra directa y los costos generales de fabricación. Usando el método de costeo real, puede determinar los costos generales del producto de su pequeña empresa y los costos del producto por unidad en función de los costos reales en los que incurrió durante un período. Conocer los costos de su producto puede ayudarlo a fijar el precio de sus productos y presupuestar el dinero de su pequeña empresa.

Los materiales directos son los materiales que su pequeña empresa utiliza para fabricar un producto que puede rastrear directamente al producto, como los neumáticos para bicicletas en una bicicleta específica. Agregue los costos de los materiales directos que utilizó durante un período particular, como un mes, para determinar sus costos totales de materiales directos. Por ejemplo, suponga que haces bicicletas. Si usó $ 10,000 en neumáticos para bicicletas y $ 5,000 en otras piezas de bicicletas durante un mes, agregue $ 10,000 a $ 5,000 para obtener $ 15,000 en costos totales de materiales directos.

Los costos laborales directos son los costos totales en que incurre para emplear a los trabajadores que reúnen o fabrican directamente sus productos. Estos costos incluyen salarios, impuestos de nómina, contribuciones de pensiones y contribuciones para la vida, el seguro de salud y compensación de trabajadores. Agregue estos costos en los que incurrió durante el mes para determinar sus costos de mano de obra directos totales. Por ejemplo, si pagó $ 2,000 en salarios, $ 200 en impuestos de nómina y $ 1,000 para pensiones y seguros, agregue $ 2,000, $ 200 y $ 1,000 para obtener $ 3,200 en costos laborales directos totales.

Los costos generales de fabricación son los necesarios para hacer un producto, pero que no puede rastrear directamente a un producto específico. Los ejemplos incluyen materiales indirectos, como cinta adhesiva y costos laborales indirectos, como los costos para emplear a un trabajador de mantenimiento. Ejemplos de otros costos generales son impuestos a la propiedad, alquiler y servicios públicos. Agregue cada costo de fabricación en el costo en el que incurrió durante el mes para determinar los costos generales de fabricación total.

Por ejemplo, suponga que su pequeña empresa tenía $ 5,000 en costos generales de fabricación total durante el mes.

¿Cómo se calcula el costo unitario de un producto?

El costo del producto unitario es el costo total de una producción de producción, dividida por el número de unidades producidas. Es útil profundizar en el concepto con más detalle, para comprender cómo se acumulan los costos. Una empresa comúnmente fabrica productos similares en lotes que pueden incluir cientos o miles de unidades por lote. Los costos se acumulan para cada uno de estos lotes y se resumen en un grupo de costos, que luego se divide por el número de unidades producidas para llegar al costo de la unidad del producto. El contenido habitual de este grupo de costos es el material directo total y los costos de mano de obra directa de un lote, así como una asignación de gastos generales de fábrica.

Si bien la descripción anterior puede hacer que parezca que el cálculo del costo del producto unitario es simple, hay una serie de variaciones en el concepto que dificulta la calcular. Considere los siguientes problemas.

Si una empresa incurre en gastos de producción anormalmente altos en ciertos períodos, considere no incluirlos en el cálculo del costo del producto unitario. De lo contrario, el costo unitario parecerá inusualmente alto solo en el período en que se incurrió en el costo adicional, y tampoco refleja el costo a largo plazo de producir las unidades en cuestión.

Solo los costos generales de fabricación deben incluirse en los costos generales que se asignan a las unidades de productos individuales. Los costos administrativos no relacionados deben estar rigurosamente excluidos. Si la razón por la cual se deriva un costo de producto unitario es determinar el precio más bajo al que vender un producto, entonces el cálculo no debe contener una asignación de gastos generales, y tal vez ni siquiera un cargo por los costos de mano de obra directa. En muchas situaciones, el único costo directo asociado con un producto es su costo de material directo. Por el contrario, si la intención es utilizar la información para obtener un precio a largo plazo que absorberá todos los costos incurridos, entonces los gastos generales deben incluirse en el cálculo.

¿Cómo se calcula el costo unitario del producto?

El costo unitario es el costo total (fijo y variable) incurrido por la compañía para producir, almacenar y vender una unidad de un producto o servicio. Este concepto se usa más comúnmente en la industria manufacturera y se calcula agregando gastos fijos y variables y dividiéndolo por el número total de unidades producidas.

Una compañía había incurrido en los siguientes gastos durante el año en su producción y produjo 10,000 unidades del producto final.

- = ($ 20000+$ 60000)/$ 10000

- = $ 8

Una compañía había proporcionado los detalles de los gastos incurridos durante el año sobre la producción de 1,000 unidades de producto.

- = ($ 20000+$ 60000)/$ 10000

- = $ 8

¿Cómo se calcula el costo?

El nivel de producción generalmente causa un aumento o disminución del costo. Cuando está sujeto a una producción más alta, puede esperar costos más altos. Del mismo modo, una producción más baja da como resultado un costo más bajo, lo que requiere la presencia de costos variables. Como mencionamos, estos costos variables están relacionados con el nivel de salida directamente y se corresponden con un aumento o disminución de los niveles. Los costos fijos del paso uno también pueden aumentar este número si se alcanza un cierto nivel de salida. Para calcular el cambio en el costo, sigue esta fórmula simple:

Para obtener este cálculo, todo lo que debe hacer es seguir la misma fórmula. Eso es porque funciona de la misma manera. Cuando aumentan los niveles de salida, el suministro aumenta. Simplemente deduzca la vieja cantidad de la nueva cantidad para obtener el cambio en la cantidad. Esta es la fórmula simple:

Cuando vende unidades de algo, su costo marginal variará según la producción. El costo marginal de vender 16 gafas de sol en lugar de 15 probablemente diferirá del costo marginal de vender 201 unidades en lugar de 200. Esta es la fórmula final para determinar el costo marginal:

Saber ATC es crítico al tomar decisiones de precios porque cualquier precio por debajo del ATC dará como resultado una pérdida financiera. Comprender la importancia del costo promedio también lo ayudará a comprender cómo funciona durante largos períodos de tiempo. Por ejemplo, los costos fluctúan dependiendo de la demanda estacional y la eficiencia de producción. Cuando calcula el costo promedio, normaliza o nivela el costo por unidad de producción en general.

¿Cómo calcular el costo de la comida en un restaurante?

Calcular el porcentaje de costo de los alimentos no es difícil. Sin embargo, puede llevar un poco de tiempo, a medida que recopila información relacionada con sus gastos, desglosa esos gastos en porciones individuales y reúna datos sobre sus ventas. Para comenzar, necesitará tres cosas:

- Costo de inventario, incluido el valor de su inventario al comienzo de la semana y al valor al final de la semana

- Compras realizadas durante la semana

- Venta total de alimentos

Para calcular su porcentaje de costo de alimentos, agregue el valor del inventario al comienzo de la semana al valor de sus compras realizadas durante la semana. Luego reste el valor de su inventario al final de la semana. Este número, sus costos de alimentos, se divide por su total de ventas de alimentos.

Ingrese el valor total en dólares de sus suministros de alimentos disponibles al comienzo del período.

Ingrese el valor en dólares de los suministros de alimentos que compró durante el período.

Ingrese el valor total en dólares de sus suministros de alimentos disponibles al final del período.

Por ejemplo, si tiene un valor de inventario inicial de $ 15,000 al comienzo de la semana, ganó $ 3,000 en compras durante toda la semana y tenía un valor de inventario final de $ 12,000, los costos de sus alimentos fueron de $ 6,000 ($ 15,000 + $ 3,000 – $ 12,000 = $ 6,000) . Si su total de ventas de alimentos fue de $ 14,000, entonces su porcentaje de costo de alimentos es del 42.85% ($ 6,000 dividido por 14,000 = 0.4285). Esto significa que el 42.85% de sus ingresos totales se destinaron a pagar los ingredientes, que es más alto que el promedio.

¿Cómo calcular el costo de los alimentos en un restaurante?

¿Quiere averiguar qué fracción del dinero de su restaurante es devuelta por los costos de los alimentos? Aquí está la fórmula para el porcentaje total de costos de alimentos:

Primero, haga un balance de cuánto cuesta su inventario actual. Luego, agregue el costo del nuevo inventario que compró durante el período de tiempo en cuestión. Finalmente, calcule el valor de su inventario al final del período de tiempo en cuestión y reste el costo del inventario al comienzo de ese período de tiempo.

Ejemplo: nos referiremos al restaurador ficticio Sandra y su negocio Chez Sandra a lo largo de nuestros ejemplos. Sandra quiere saber cuál era su porcentaje total de costos de alimentos en diciembre. Ella considera que su inventario total valía $ 10,000 a principios de diciembre y que gastó $ 4,000 adicionales en suministros de alimentos y bebidas en diciembre. Al final del mes, el valor total de su inventario restante era de $ 6,000.

1. Calcule lo que le cuesta hacer un plato (también conocido como el costo total del plato).

Descubra los precios de los ingredientes en el plato en cuestión y agréguelos para descubrir cuánto le cuesta una comida.

Ejemplo: Chez Sandra sirve una mousse de chocolate como un artículo de menú de vacaciones especial en diciembre. La mousse se ha estado vendiendo muy bien, pero a Sandra le preocupa que los ingredientes sean demasiado caros, mordiendo sus márgenes de ganancias, para que la mousse se convierta en un accesorio permanente en el menú.

Para descubrir el porcentaje de costo del mousse por plato, Sandra hace una lista de los ingredientes en su receta de mousse: chocolate, crema, huevos y azúcar.

¿Cómo se calcula el costo de comida?

Los costos de los alimentos del restaurante siempre se presentan como un porcentaje y se calculan utilizando una fórmula porcentual de costo de alimentos.

Esta fórmula lo ayuda a comprender la relación del costo de los ingredientes y los ingresos que generan estos ingredientes cuando se vende el plato. Esta relación se calcula al encontrar su costo de los bienes vendidos y dividiéndolo mediante los ingresos por ventas de un plato en particular.

Los pasos para aplicar la fórmula anterior son los siguientes:

- Enumere los suministros de alimentos recibidos al comienzo de la semana.

- Agregue el valor en dólares de cada artículo en un plato.

- Las compras de seguimiento realizadas durante la semana después del período de inventario inicial.

- Haga el inventario nuevamente al comienzo de la próxima semana después de exactamente el mismo proceso.

- Agregue la venta total de alimentos por turno.

- Calcule los costos de alimentos reales para la semana utilizando la fórmula anterior.

- Inventario inicial = $ 12,000

- Compras = $ 7,000

- Inventario final = $ 16,000

- Ventas de alimentos = $ 10,000

- (12,000 + 7,000 – 16,000) ÷ 10,000 = 30%

La fórmula anterior calcula su porcentaje real de costo de alimentos.

Ahora, debe encontrar su porcentaje ideal de costo de alimentos.

Esto se logra dividiendo el costo de su receta por el precio de venta de su receta:

Veamos cómo funciona esto usando un plato de 8 alitas de pollo como ejemplo.

Primero, observamos el costo individual de la batería y la salsa de búfalo:

- Enumere los suministros de alimentos recibidos al comienzo de la semana.

- Agregue el valor en dólares de cada artículo en un plato.

- Las compras de seguimiento realizadas durante la semana después del período de inventario inicial.

- Haga el inventario nuevamente al comienzo de la próxima semana después de exactamente el mismo proceso.

- Agregue la venta total de alimentos por turno.

- Calcule los costos de alimentos reales para la semana utilizando la fórmula anterior.

- Inventario inicial = $ 12,000

- Compras = $ 7,000

- Inventario final = $ 16,000

- Ventas de alimentos = $ 10,000

- (12,000 + 7,000 – 16,000) ÷ 10,000 = 30%

¿Qué son los costos de alimentos y bebidas?

El costo de los alimentos es la relación del costo de ingredientes de un restaurante (inventario de alimentos) y los ingresos que generan esos ingredientes cuando se venden los elementos del menú (ventas de alimentos). El costo de los alimentos casi siempre se expresa como un porcentaje conocido como porcentaje de costo de alimentos, que cubriremos más abajo.

Una idea errónea común sobre el porcentaje de costos de alimentos es que cada restaurante debe apuntar a un número perfecto. En realidad, un porcentaje saludable puede variar mucho dependiendo de los productos que vende, el control de los costos de los alimentos y el mercado que sirva.

Por ejemplo, un asador puede ejecutar un porcentaje de costo de alimentos cercano al 35% porque el costo de sus ingredientes es mucho más alto. Por otro lado, un restaurante que sirve principalmente pasta, que es barato de comprar a granel, podría correr en algún lugar alrededor del 28%. Ambos porcentajes son aceptables según el contexto del restaurante.

Mientras que algunos restaurantes usan el costo de los alimentos para determinar el precio de hacer un plato para un restaurante, otros prefieren usar el costo de los productos vendidos (COGS), que mide el valor total del inventario utilizado para hacer un plato, hasta el palillo de dientes, servilletas y guarniciones.

El presupuesto es una parte crucial para administrar un negocio. No es algo que haga solo cuando crea su plan de negocios, sino un proceso continuo que monitorea para mantener su restaurante rentable. Revisar su presupuesto regularmente lo ayuda a realizar un seguimiento de sus finanzas y lograr el éxito.

Aunque muchos de nosotros nos sentimos ansiosos o confundidos cuando tenemos que pensar en los números, el proceso no tiene que ser difícil y complicado. Monitorear su flujo de efectivo y administrar el presupuesto de su restaurante se puede hacer fácilmente con las herramientas adecuadas, y tendrá tranquilidad sabiendo que está al tanto de todo.

Artículos Relacionados: