Si está buscando expandir su cartera de inversiones invirtiendo en bienes raíces, es posible que presente estos dos términos vagamente importantes: ROI y ROE, y si realmente desea sobrealimentar sus rendimientos en su cartera, esto lo ayudará a determinar la salud de la salud. de su inversión. Estas son las métricas de rendimiento más utilizadas que miden la salud de su inversión. La capacidad de medir la salud financiera de su inversión es esencial para controlar las operaciones hacia el logro de los objetivos organizacionales. Una de las mejores medidas para determinar qué tan bien está funcionando un negocio es determinar la relación entre las ganancias y la inversión que genera ganancias. La medida de rentabilidad más utilizada es la tasa de ROI. Relacionado es la declaración a los accionistas, conocido como ROE. Intentemos comprender las diferencias entre los dos.

El retorno de la inversión (ROI) es una herramienta principal utilizada para evaluar qué tan bien (o mal) funciona una empresa. Básicamente es una métrica de rendimiento utilizada para medir la rentabilidad de una inversión que le indica si ha tomado una buena decisión o no. Cuando decimos que una empresa está funcionando muy bien, significa que la empresa está operando de manera efectiva y está generando ganancias. Esta efectividad se demuestra si la empresa puede crecer, obtener fondos y recompensar a los proveedores de sus fondos. El ROI es la última medida de responsabilidad que responde a la pregunta: ¿cuán efectivas son sus inversiones para generar ingresos para su negocio? ROI busca definir las ganancias obtenidas de una inversión empresarial o una decisión comercial. Mide las ganancias o pérdidas de una inversión en relación con su costo inicial. Se calcula tomando su ganancia o pérdida neta y la divide por la cantidad total que ha invertido. Es un beneficio total dividido por su inversión inicial.

ROE significa el retorno del capital y es una métrica financiera que evalúa la rentabilidad de un negocio en relación con el patrimonio. La equidad significa la propiedad de los activos menos las deudas asociadas con los activos, y se refiere a los intereses de los propietarios y acreedores. Pero en ROE, la equidad se refiere solo a la «equidad de los accionistas». Mide el rendimiento de la inversión de los accionistas en la empresa en lugar de la inversión de la compañía en activos. Esta es la razón por la cual Warren Buffet una vez describió a ROE como una de las herramientas más importantes para medir la eficiencia de una empresa y es la eficiencia de la gerencia. Por lo tanto, ROE mide la cantidad de beneficio que genera una empresa en comparación con el patrimonio de sus accionistas. Es el ingreso neto dividido por el capital de los accionistas. El rango de ROE puede diferir enormemente entre las industrias. Por lo tanto, una empresa con altos ROE significa que la compañía está generando más ganancias para sus accionistas.

¿Qué quiere decir el ROE?

Medir el rendimiento de ROE de una empresa contra el de su sector es solo una comparación.

Por ejemplo, en el cuarto trimestre de 2022, Bank of America Corporation (BAC) tenía un ROE del 8,4%. Según la Federal Deposit Insurance Corporation (FDIC), el ROE promedio para la industria bancaria durante el mismo período fue de 6.88%. En otras palabras, Bank of America superó a la industria.

Además, los cálculos de la FDIC se ocupan de Allbanks, incluidos los bancos comerciales, de consumo y comunitario. El ROE para los bancos comerciales fue del 6,38% en el cuarto trimestre de 2022. Dado que Bank of America es, en parte, un prestamista comercial, su ROE estaba por encima del de otros bancos comerciales.

En resumen, no solo es importante comparar el ROE de una empresa con el promedio de la industria, sino también con empresas similares dentro de esa industria.

Al evaluar las empresas, algunos inversores también usan otras mediciones, como el retorno de capital empleado (ROCE) y el retorno de capital operativo (ROOC). Los inversores a menudo usan ROCE en lugar del ROE estándar al juzgar la longevidad de una empresa. En términos generales, ambos son indicadores más útiles para empresas intensivas en capital, como servicios públicos o fabricación.

Puede haber circunstancias en que el capital de una empresa es negativo. Esto generalmente ocurre cuando una empresa ha incurrido en pérdidas por un período de tiempo y ha tenido que pedir prestado dinero para continuar en el negocio. En este caso, los pasivos serán mayores que los activos.

Si uno calculara el retorno sobre el patrimonio en este escenario cuando las ganancias son positivas, llegarían a una hueva negativa; Sin embargo, este número no contaría toda la historia. Podría indicar que una empresa en realidad no está obteniendo ganancias, ejecutando una pérdida porque si una empresa estaba operando con una pérdida y tenía un patrimonio positivo de los accionistas, el ROE también sería negativo.

¿Cómo saber si el ROE es bueno o malo?

Las empresas que informan pérdidas son más difíciles de valorar que las que informan ganancias consistentes. Cualquier métrica que utilice el ingreso neto se anula como una entrada cuando una empresa informa ganancias negativas. El retorno de la equidad (ROE) es una de esas métricas. Sin embargo, no todas las empresas con ROE negativos siempre son malas inversiones.

- El rendimiento del capital (ROE) se mide como ingreso neto dividido por el patrimonio de los accionistas.

- Cuando una empresa incurre en una pérdida, por lo tanto, no hay ingresos netos, el rendimiento del capital es negativo.

- Un ROE negativo no es necesariamente malo, principalmente cuando los costos son el resultado de mejorar el negocio, como la reestructuración.

- Si el ingreso neto es negativo, se puede utilizar el flujo de efectivo libre para obtener una mejor comprensión de la situación financiera de la empresa.

- Si el ingreso neto es consistentemente negativo debido a buenas razones, entonces eso es motivo de preocupación.

- Las nuevas empresas, como las nuevas empresas, generalmente tienen muchos años de pérdidas antes de volverse rentables, lo que hace que el retorno del capital sea una mala medida de su éxito y potencial de crecimiento.

En la fórmula de ROE, el numerador es el ingreso neto o las ganancias de fondo reportadas en el estado de resultados de una empresa. El denominador es la equidad o, más específicamente, la equidad de los accionistas.

Cuando el ingreso neto es negativo, el ROE también será negativo. Para la mayoría de las empresas, un nivel de ROE alrededor del 10% se considera fuerte y cubre sus costos de capital.

¿Qué es el ROE concepto?

El término ROE representa el rendimiento del capital, y la métrica representa cuán rentable ha tenido en cuenta las contribuciones de sus accionistas.

- «¿Cuánto en el beneficio neto produce la compañía por cada dólar invertido por los accionistas de capital?»

ROE transmite el porcentaje de capital de los inversores por dólar que se convirtió en ingresos netos, lo que ayuda a mostrar cuán eficientemente la compañía maneja el capital de capital que se les proporcionó.

La fórmula utilizada para calcular la métrica de rendimiento de la equidad (ROE) es relativamente sencilla, ya que divide el ingreso neto por el saldo de capital de los accionistas promedio en el período anterior y actual.

- «¿Cuánto en el beneficio neto produce la compañía por cada dólar invertido por los accionistas de capital?»

Hipotéticamente, si todos los activos pertenecientes a la Compañía se liquidaran y se utilizaran para pagar todos los pasivos pendientes, el valor restante que queda representaría el patrimonio del accionista, ya que las afirmaciones de capital son la parte inferior de la orden de choque.

Si bien el saldo de capital de los accionistas se puede encontrar directamente en el balance general, también se puede calcular restando los pasivos de la Compañía de sus activos.

¿Cómo se calcula el ROE y el ROI?

Los analistas de todo el mundo usan relaciones como el retorno de la equidad (ROE) y el retorno de la inversión (ROI) para identificar el potencial de inversión. Aunque ambas métricas definen la salud de la inversión, el resultado de ambos podría no siempre ir en la misma dirección. Una empresa puede tener un ROE más alto pero un ROI pobre, o viceversa. Por lo tanto, para comprender qué métrica usar cuando, es crucial comprender la diferencia entre ROI vs ROE.

ROE representa el desempeño financiero de la compañía o el dinero que la compañía gana en función de la participación total de propiedad del individuo. La fórmula para calcular el ROE es el ingreso neto dividido por el patrimonio del accionista. La fórmula para calcular el capital de los accionistas es el activo de la Compañía: deuda.

El propósito de calcular el ROE es determinar cuán efectivamente la Compañía utiliza los activos para obtener ganancias. El ingreso neto, en este caso, es el ingreso total, neto de gastos e impuestos para un período determinado.

ROE podría ser positivo o negativo, pero ser bueno o malo depende de los estándares de la industria. Si una empresa está superando a sus pares, podemos decir que está funcionando mejor que otros. Sin embargo, los inversores toman en su mayoría S & P500 como un punto de referencia y comparan el retorno de su inversión con la misma.

El ROI es otra relación financiera que calcula el retorno de la inversión. La fórmula para calcular el ROI es el ingreso neto/ costo de la inversión o ganancia de inversión/ base de inversiones. La primera fórmula está más comúnmente en uso para el cálculo del ROI.

¿Cómo se calcula el ROE?

La fórmula para calcular el retorno de la equidad es directo. Simplemente requiere ingresos netos y lo divide por el patrimonio de los accionistas.

El ingreso neto, también conocido como beneficio neto, se encuentra en el estado de resultados. Muestra la ganancia total sobresaliente después del costo de los bienes vendidos, los gastos operativos y cualquier otro gasto se ha tenido en cuenta. A menudo se llama el «resultado final» por esa razón, y porque se puede encontrar en la parte inferior del estado de resultados.

La equidad de los accionistas vive en el balance general. Si su empresa liquidara todos sus activos y pagara todos los pasivos, se dejaría el patrimonio de los accionistas. El balance general está configurado para reflejar la ecuación de contabilidad (activos = pasivos + equidad de accionistas). Para encontrar el patrimonio de los accionistas, simplemente reste los pasivos de los activos.

Su estado de resultados puede mostrar el último año fiscal, por ejemplo. Pero cuando se trata de la equidad de los accionistas, que vive en el balance general, deberá decidir si extraer ese número desde el comienzo del año fiscal, al final o tomar un promedio de los dos. En la mayoría de los casos, se recomienda promediar la equidad de los accionistas al comienzo del año y al final del año. Sin embargo, sea lo que su empresa decida, asegúrese de mantenerlo consistente de año en año.

Entonces, ¿qué es una hueva saludable y qué sería motivo de preocupación para los inversores? La respuesta a esa pregunta varía según la industria en la que se encuentra.

¿Qué es el ROE y el ROI?

ROE es una métrica que mide el rendimiento porcentual del patrimonio que se ha invertido. La equidad es la parte de la inversión que es propiedad del inversor; Es la inversión «neta», después de restar las deudas o pasivos.

Para calcular el ROE, toma el ingreso neto de una inversión y lo divide por el patrimonio promedio de la inversión.

Por ejemplo, supongamos que tiene una inversión que tiene un ingreso neto de $ 100,000 y un patrimonio promedio de $ 500,000. Tu hueva sería del 20%.

ROE es una métrica popular porque proporciona una imagen clara de cuán eficientemente se está utilizando una inversión. A diferencia del ROI, ROE no es una métrica relativa; Es una métrica absoluta. Esto significa que se puede usar para comparar inversiones sin tener que preocuparse por el tamaño o el costo de la inversión.

- Inversión A: Una inversión con una hueva del 10%

- Inversión B: Una inversión con una hueva del 20%

Ambas inversiones tienen el mismo ROI (10%), pero la inversión B es claramente la inversión más eficiente. Es por eso que el ROE a menudo se usa junto con otras métricas, como el ROI.

ROI y ROE son métricas importantes para medir el éxito de una inversión. Sin embargo, es importante recordar que miden cosas diferentes. El ROI mide la rentabilidad de una inversión, mientras que ROE mide la eficiencia de esa inversión.

Tanto el ROI como el ROE son métricas populares, pero a menudo se usan junto con otras métricas. Esto se debe a que ninguna métrica única puede proporcionar una imagen completa del éxito de una inversión.

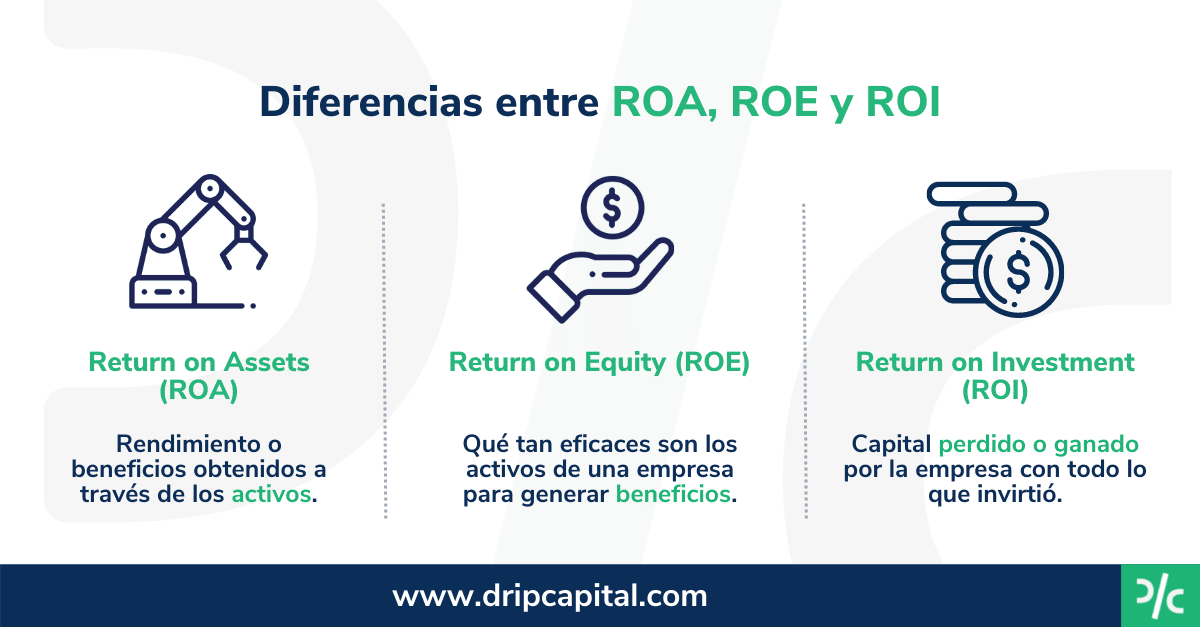

¿Cuál es la diferencia entre ROA y ROI?

Si bien el retorno de la inversión y el retorno de los activos se pueden utilizar para determinar el éxito financiero de una organización, cada cifra ofrece una imagen más específica de la forma en que se gestionan los activos e inversiones de la compañía y cuántos ganancias devuelven. A continuación se presentan algunas de las diferencias clave entre estos dos cálculos financieros:

ROA representa la deuda de la compañía y el ingreso neto, que ofrece una imagen más clara de la cantidad de beneficio que produce un negocio, mientras que el ROI se calcula antes de la deuda, que muestra la rentabilidad general de una organización. Sin embargo, ambas cifras se muestran como un porcentaje.

El rendimiento de los activos se puede calcular dividiendo los ingresos netos de una empresa por sus activos promedio. La fórmula para ROA es la siguiente:

El retorno de la inversión se puede calcular restando el costo de una inversión de la ganancia recibida de una inversión. La cifra resultante se divide por el costo de la inversión y se multiplica por 100. El término «ganancia de la inversión» significa las ganancias obtenidas por la venta de inversiones o un aumento en el valor de una inversión que sigue sin vender.

El ROI se determina observando las ganancias generadas a través del capital invertido, mientras que ROA se encuentra al observar la rentabilidad de la compañía después de la compra de activos como equipos de fabricación y tecnología.

¿Qué es el ROA y el ROE?

De todas las relaciones fundamentales que los inversores analizan, una de las más importantes es el rendimiento del capital. Es una prueba básica de cuán efectivamente la gerencia de una empresa utiliza el dinero de los inversores. ROE muestra si la gerencia está aumentando el valor de la compañía a un ritmo aceptable.

Este indicador financiero divide los ingresos netos de la Compañía por el patrimonio de los accionistas. ROE se calcula como:

Calculemos ROE para las alfombras de la compañía ficticia Ed. El estado de resultados de ED 2019 pone su ingreso neto en $ 3.822 mil millones. En el balance general, encontrará que el capital total de accionistas para 2019 fue de $ 25.268 mil millones; En 2018 fue de $ 6.814 mil millones.

Para calcular el ROE, el patrimonio promedio de los accionistas para 2019 y 2018 ($ 25.268bn + $ 6.814bn ÷ 2 = $ 16.041 BN) y divide los ingresos netos para 2019 ($ 3.822 mil millones) por ese promedio. Llegará a un retorno sobre el patrimonio de 0.23, o 23%. Esto nos dice que en 2019 las alfombras de ED generaron una ganancia del 23% en cada dólar invertido por los accionistas.

Muchos inversores profesionales buscan una hoja de al menos 15%. Por lo tanto, solo con este estándar, la capacidad de las alfombras de Ed para exprimir ganancias del dinero de los accionistas parece bastante impresionante.

Ahora, recurramos al retorno de los activos, que, que ofrece una versión diferente de la efectividad de la gerencia, revela cuánta beneficio gana una empresa por cada dólar de sus activos. Los activos incluyen cosas como efectivo en el banco, cuentas por cobrar, propiedad, equipo, inventario y muebles. ROA se calcula así:

Veamos a Ed’s de nuevo. Ya sabe que ganó $ 3.822 mil millones en 2019 y puede encontrar activos totales en el balance general. En 2019, los activos totales de las alfombras de Ed ascendieron a $ 448.507 mil millones. Su ingreso neto dividido por activos totales otorga un rendimiento de los activos de 0.0085, o 0.85%. Esto nos dice que en 2019 las alfombras de Ed obtuvieron menos del 1% de ganancias en los recursos que poseía.

¿Qué relacion existe entre el ROA y el ROE?

Esperaba que alguien preguntara sobre esto. El rendimiento del capital (ROE) generalmente es el ingreso neto dividido por el capital, mientras que el retorno de los activos (ROA) es el ingreso neto dividido por activos promedio. Ahí tienes.

Los cálculos son bastante fáciles. ¿Pero, qué quieren decir? ROA tiende a decirnos cuán efectivamente una organización está aprovechando las ganancias de su base de activos. Esta solía ser la forma más popular de comparar bancos entre sí, y para que los bancos monitoreen su propio desempeño de período a otro. Muchos bancos y ejecutivos bancarios aún prefieren usar ROA… aunque generalmente en los bancos más pequeños.

Roe tiende a decirnos cuán efectivamente una organización está aprovechando su base de capital o capital. Esto ha ganado popularidad por varias razones y se ha convertido en la medida preferida en bancos más grandes. Una gran razón para la creciente popularidad de ROE es, simplemente, que no depende de los activos. ROE se puede aplicar a cualquier línea de negocios o cualquier producto. Debe tener «activos» para ROA, ya que uno no puede dividirse por cero.

Esta flexibilidad permite que los bancos con diferentes estructuras de activos se comparen entre sí, o incluso para que los bancos se comparan con otros tipos de empresas. La independencia de los activos de ROE también permite que un banco compare el rendimiento interno de la línea de productos entre sí. Quizás lo más importante, esto permite analizar la rentabilidad comparativa de las líneas de negocios como los servicios de depósito. Esto sería difícil, si es posible, usar ROA.

Si está interesado en qué tan bien un banco administra sus activos, o tal vez su tamaño general, ROA puede ser de ayuda. Últimamente, lo que constituye una representación buena y válida de los activos se ha puesto en tela de juicio en varios de los bancos más grandes. Cualquier medida es tan buena como sus componentes. Asegúrese de tener una buena medida del valor de los activos, incluidos los ajustes de riesgo de crédito.

¿Cómo se interpreta el ROA y ROE?

Tanto ROA como Return on Equity (ROE) miden qué tan bien una empresa utiliza sus recursos. Pero una de las diferencias clave entre los dos es cómo tratan la deuda de una empresa. ROA tiene en cuenta cuán apalancado es una empresa o cuánta deuda tiene. Después de todo, sus activos totales incluyen cualquier capital que practica para ejecutar sus operaciones.

Por otro lado, ROE solo mide el rendimiento del capital de una empresa, lo que deja de lado sus pasivos. Por lo tanto, ROA representa la deuda de una empresa y ROE no. Cuanto más apalancamiento y deuda asuman una empresa, más huevas será relativa a ROA. Por lo tanto, a medida que una empresa adquiere más deuda, su ROE sería más alto que su ROA.

Suponiendo que los rendimientos son constantes, los activos ahora son más altos que el patrimonio y el denominador del rendimiento del cálculo de los activos es mayor porque los activos son más altos. Esto significa que el ROA de una empresa cae mientras su hueva permanece en su nivel anterior.

Como se señaló anteriormente, uno de los mayores problemas con ROA es que no se puede utilizar en todas las industrias. Esto se debe a que las empresas en una industria tienen bases de activos diferentes que las de otra. Por lo tanto, las bases de activos de las empresas dentro de la industria del petróleo y el gas no son las mismas que las de la industria minorista.

Algunos analistas también sienten que la fórmula ROA básica es limitada en sus aplicaciones, siendo más adecuada para los bancos. Los balances bancarios representan mejor el valor real de sus activos y pasivos porque se llevan al valor de mercado a través de la contabilidad de Mark-to Market (o al menos una estimación del valor de mercado) versus el costo histórico. Tanto los gastos por intereses como los ingresos por intereses ya se han hecho en la ecuación.

Artículos Relacionados: