En la década de 1950, cuando Harry Max Markowitz introdujo el concepto de «riesgo» en una cartera, inauguró una especie de gestión de cartera de valores modernos. Su contribución fue crucial para el desarrollo posterior de las teorías de gestión moderna. El principio fundamental que fue pionero es la cuantificación del riesgo de rendimiento de la cartera.

Para medir el riesgo de productos financieros en relación con el rendimiento, utilizamos una medida llamada «desviación estándar de rendimientos», comúnmente conocida como «volatilidad de los rendimientos». De hecho, esta medida nos permite determinar si el rendimiento de una cartera fue consistente a lo largo de los años o si ha sufrido cambios significativos. Cuanto más fluctuado por el riesgo de año en año, más difícil es predecir el rendimiento esperado; Por lo tanto, una cartera volátil presenta un riesgo mayor que otro cuyo rendimiento anual es estable de año en año.

Markowitz fue mucho más allá al introducir el concepto de la «frontera eficiente». Por ejemplo, en una cartera de dos valores cuyos rendimientos y volatilidad son conocidos, y en la que el movimiento de precios de uno no influye por completo en el otro, es posible calcular el peso de cada seguridad para lograr el máximo rendimiento mientras tomando el riesgo mínimo.

En la tabla anterior, el punto A (eje horizontal) representa el riesgo mínimo de una cartera y su rendimiento esperado correspondiente (eje vertical). La aplicación de una fórmula matemática muestra el porcentaje de cada componente en la cartera. La parte de la curva que va de A a B indica carteras óptimas con un mayor rendimiento, acompañado de un riesgo gradualmente más alto a medida que uno se mueve hacia B. El inversor puede elegir la cartera que se adapte mejor a sus tolerancia al riesgo. Todas las carteras que van desde A a B son óptimas. Dentro del área de ABC, las carteras tienen un riesgo proporcionalmente mayor sin generar un rendimiento óptimo. Por ejemplo, en el punto C hay un alto riesgo con un rendimiento muy bajo.

Desde una perspectiva objetiva y racional, cualquier inversor elegiría la línea AB, que es la cartera ideal con el riesgo mínimo en relación con el nivel de rendimiento elegido.

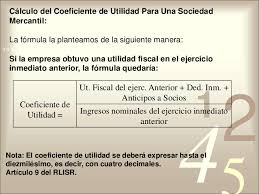

¿Qué es el coeficiente de utilidad 2022?

Definiciones: para un sistema fotovoltaico, la capacidad nominal en el denominador se informa en términos de la capacidad agregada de todos sus módulos o todos sus inversores. Los módulos fotovoltaicos se clasifican utilizando condiciones de prueba estándar y producen energía de corriente continua (CC); Los inversores convierten la energía/energía de CC en energía/energía de corriente alterna (AC). Por lo tanto, la capacidad de un sistema fotovoltaico se clasifica en MWDC a través de la agregación de las capacidades nominal de todos los módulos o en MWAC a través de la agregación de las capacidades nominal de todos los inversores. La relación de estas dos capacidades se conoce como la relación de carga del inversor (ILR). El ATB 2022 asume las estimaciones actuales, y las proyecciones futuras utilizan una relación de carga del inversor de 1.34.

La industria fotovoltaica generalmente se refiere al CAPEX fotovoltaico en unidades de $/MWDC en función de la capacidad del módulo agregado. La industria de servicios eléctricos generalmente se refiere al CAPEX fotovoltaico en unidades de $/MWAC según la capacidad del inversor agregado; Comenzando con el 2022 ATB, usamos $/MWAC para PV a escala de utilidad.

Los costos de la planta se representan con un escenario de estimación por innovación, porque CAPEX no se correlaciona bien con los recursos solares.

Para el ATB 2022, y en base a (EIA, 2016) y el modelo de costo de PV solar NREL (Feldman et al., 2022), la envoltura de planta solar fotovoltaica a escala de servicios públicos se define para incluir artículos observados en la tabla anterior.

¿Cuándo se empieza a aplicar el nuevo coeficiente de utilidad?

La utilidad es una medida de satisfacción relativa que un inversor deriva de diferentes carteras. Podemos generar una función matemática para representar esta utilidad que es una función del rendimiento esperado de la cartera, la varianza de la cartera y una medida de aversión al riesgo.

Para determinar la aversión al riesgo (a), medimos la recompensa marginal que un inversor necesita para correr más riesgos. Un inversionista con reestructuración del riesgo necesitará una recompensa de alto margen por correr más riesgos. La ecuación de utilidad muestra lo siguiente:

- La utilidad puede ser positiva o negativa: está ilimitada;

- Altos devoluciones agregar a la utilidad;

- La alta varianza reduce la utilidad; y

- La utilidad no mide la satisfacción, pero se puede usar para clasificar las carteras.

El coeficiente de aversión al riesgo, A, es positivo para los inversores reacios al riesgo (cualquier aumento en el riesgo reduce la utilidad). Es 0 para los inversores neutrales en el riesgo (los cambios en el riesgo no afectan la utilidad) y negativo para los inversores de búsqueda de riesgos (aumenta el riesgo adicional.

Una curva de indiferencia traza la combinación de riesgo y rendimiento que un inversor aceptaría para un nivel determinado de utilidad. Para los inversores reacios al riesgo, las curvas de indiferencia se ejecutan «noreste» ya que un inversor debe ser compensado con mayores rendimientos por aumentar el riesgo. Tiene la pendiente más empinada. Un inversor que es más búsqueda de riesgos tiene una curva de indiferencia que es mucho más plana, ya que su demanda de mayores rendimientos a medida que aumenta el riesgo es mucho menos aguda.

Podemos superponer la curva de indiferencia de un inversor con la línea de asignación de capital para determinar su cartera óptima.

¿Qué quiere decir el coeficiente de utilidad?

Cuando discutimos las preferencias de riesgo de los inversores, distinguimos entre el comportamiento de riesgo de riesgo, neutral en el riesgo y de búsqueda de riesgos. También explicamos que los inversores reacios al riesgo esperan una compensación por el riesgo de portar, lo que se denomina prima de riesgo. Pero, ¿cómo medir la aversión al riesgo? La respuesta es el coeficiente de aversión al riesgo. Cuantifica el grado en que un individuo no le gusta el riesgo.

En esta publicación, comenzamos demostrando el vínculo entre la aversión al riesgo y la función de utilidad. Luego, presentamos las fórmulas de coeficientes de flecha-pratts de aversión al riesgo absoluto y aversión al riesgo relativo. Finalmente, discutimos cómo los economistas estiman los coeficientes de aversión al riesgo y qué consideran el rango típico de estimaciones.

La función de utilidad de un individuo de la riqueza u (w) mide la utilidad (o felicidad) que el individuo recibe para diferentes niveles de riqueza w. Por supuesto, esperamos que la utilidad aumente con la riqueza, de modo que cuanto más rico se vuelve más feliz que se vuelve.

Existe un vínculo inherente entre la forma de la función de utilidad de un individuo y sus preferencias de riesgo. Esto se ilustra en la Figura 1 a continuación. La forma de la función de utilidad es cóncava para una persona reaccionada por el riesgo, lineal para una neutral en el riesgo y convexo para una búsqueda de riesgos.

Intuitivamente, esto se debe a que un individuo requerido por el riesgo prefiere el valor esperado de una apuesta a la apuesta en sí, y esa preferencia implica una función de utilidad cóncava matemáticamente.

¿Cómo se calcula el coeficiente de utilidad para una sociedad civil?

Los datos sobre la participación de la sociedad civil provienen de preguntas que preguntan si los encuestados pertenecían a alguno de los siguientes tipos de organizaciones de la sociedad civil, como el servicio de bienestar social, sociedades culturales o educativas, sindicatos laborales, partidos políticos, organizaciones políticas locales, grupos de derechos humanos, profesionales Organizaciones, movimientos juveniles, clubes deportivos, organizaciones de mujeres, movimientos de paz, organizaciones de salud y otras organizaciones de la sociedad civil. Cuando un encuestado indicó que pertenecía a cualquiera de estos grupos, la variable de la sociedad civil se marcó como 1 y 0 si el encuestado indicaba no participación. Se recopilaron datos de la participación de la sociedad civil para 34 regímenes autoritarios durante 54 años del país. En promedio, las personas en Jordania en 2007 y Egipto en 2012 tenían los niveles más bajos de participación de la sociedad civil. La mayor participación de la sociedad civil se registró en Armenia en 1997 y en Ruanda en 2012 con más del 80% de tasas de participación individual.

Sin embargo, mi codificación de la participación de la sociedad civil está sujeta a cierto grado de incertidumbre. Algunos regímenes autoritarios han utilizado organizaciones de la sociedad civil fundada al régimen para monitorear e integrar a la sociedad civil en una estrategia más amplia de legitimación del régimen. Por ejemplo, los movimientos juveniles como los jóvenes alemanes libres en la República Democrática Alemana o la Juventud Hitler en la Alemania nazi fueron utilizados por el régimen para la cooptación y el monitoreo de la sociedad civil. Los regímenes autoritarios contemporáneos también utilizan organizaciones de la sociedad civil controladas por el régimen como la «Confederación General del Trabajo» que está controlada por el partido gobernante comunista en Vietnam. Por lo tanto, la variable de participación de la sociedad civil no ofrece una medida impecable de participación. Sin embargo, proporciona información importante sobre la participación individual en la sociedad civil y es la única medida internacional disponible de la participación de la sociedad civil.

Las principales variables independientes son la desigualdad económica de los países y los ingresos individuales. Desafortunadamente, los datos sobre la desigualdad económica para los países no occidentales son escasos. La base de datos de desigualdad de ingresos mundiales estandarizados (SWIID 8.3) proporciona datos comparativos sobre la desigualdad de ingresos del mercado y la desigualdad posterior a los impuestos y después de la transferencia. Solt (2020) generó un conjunto de datos integral para una muestra rica de países, incluidos varios regímenes autoritarios. El conjunto de datos se basa en los estándares metodológicos del Estudio de ingresos de Luxemburgo y proporciona información sobre la incertidumbre en los estimadores de puntos para la desigualdad de ingresos. Este estudio utiliza datos tanto para los ingresos del mercado como para la desigualdad posterior al impuesto. Fototnote 11 Si bien 0 indica que cada hogar recibe una participación igual de ingresos, 1 indica que un solo hogar recibe todos los ingresos. El teorema de votantes medios argumenta que la desigualdad del mercado es relevante para las preferencias de redistribución individual. Sin embargo, este estudio tiene como objetivo estimar el efecto de la desigualdad en la participación política y no las preferencias de redistribución individual. Por lo tanto, utilizo tanto las medidas de desigualdad para estudiar si el mercado o la desigualdad de ingresos disponibles son importantes para la probabilidad de participación política. Fototnote 12 Los resultados informados en este documento se basan en la desigualdad del mercado. Los resultados basados en la desigualdad posterior al impuesto se informan en el apéndice en línea complementario.

La segunda variable independiente principal es el ingreso individual. Las teorías argumentan que el efecto de la desigualdad económica en el nivel del país depende del ingreso individual. Por lo tanto, los modelos empíricos prueban el ingreso individual y la interacción de nivel cruzado entre el ingreso individual y la desigualdad económica. El quintil de ingresos del hogar de cada encuestado se utilizó para medir los ingresos en este estudio.

A nivel individual, este artículo controla una serie de variables que se ha encontrado que afectan la participación política de los individuos: género (variable ficticia), edad (continua), niños (variable ficticia, 1 = padres), educación formal (ocho Categorías, desde ninguna educación formal hasta el título universitario) y el estado laboral (variable ficticia, 1 = desempleado). La educación fomenta la participación política al aumentar las habilidades cívicas y el conocimiento político «que funciona como los mecanismos causales que desencadenan la participación» (Persson 2015, p. 698). Sin embargo, la educación también puede funcionar como una variable proxy para otros factores, como la socialización o el estado social, entre otros (Croke et al. 2016; Persson 2015). Por lo tanto, supongo que la educación es un principal impulsor de la participación política bajo el gobierno autoritario.

¿Cómo se calcula el coeficiente de utilidad 2022?

El siguiente video proporciona una descripción general de Monte Carlo y, en particular, de la utilidad de por vida esperada a partir de las 9:10 minutos en el video.

La economía financiera moderna nos dice que queremos elegir nuestras estrategias de gasto y inversión para maximizar nuestra utilidad esperada durante nuestras vidas restantes. La palabra «esperado» significa promedio y la palabra «utilidad» significa felicidad. La función de utilidad matemática que estamos utilizando para formar esta tabla es la función constante de aversión al riesgo relativo, que es estándar en economía. Se supone que la utilidad de su nivel de vida en el año T es igual a CT^(1-G)/(1-G), donde la TC es su nivel de vida (también llamado consumo) en el año T y G es su coeficiente de aversión al riesgo. Su utilidad de por vida restante es la suma ponderada del valor de utilidad anual futuro de cada año con pesos determinados por lo que ingresa para el índice de nivel de vida en configuraciones y supuestos. Por lo tanto, si le dice al programa que desea que su nivel de vida rechace, por ejemplo, a los 80 años, los pesos en su utilidad después del año 80 serán más pequeños que antes de los 80 años. Cuando su coeficiente de aversión a riesgos, g, es más grande, Obtiene menos felicidad adicional en el año t de un aumento dado en CT. También pierdes más felicidad de una disminución dada en la TC. En otras palabras, cuanto mayor sea su aversión al riesgo, más preocupación tendrá con la desventaja que con el riesgo al alza.

Al ejecutar el análisis de riesgos de Maxifi, le está diciendo que está invirtiendo en riesgo. En consecuencia, la trayectoria de nivel de vida particular que experimentará es incierta. Una trayectoria generalmente alta que tiene pocos años de bajos niveles de vida producirá un alto valor para su utilidad de por vida realizada (experimentada). Una trayectoria generalmente baja con grandes disminuciones en su nivel de vida en años particulares producirá un valor bajo de su utilidad de por vida realizada. Dado que ni usted ni Maxifi saben qué trayectoria experimentará, promedia a través de las posibles utilidades de por vida realizadas (una para cada trayectoria estándar de vida) que experimentará. Esta es su utilidad de por vida restante esperada.

Cuando considera nuestro valor de riesgo de recompensa estándar de la tabla de vida para diferentes grados de tolerancia al riesgo y sus tres estrategias diferentes de gasto/inversión, tendrá que decidir su grado de aversión al riesgo. Le mostramos la pregunta «¿cuánto riesgo está dispuesto a aceptar?» a lo que las respuestas pueden ser ‘casi ninguna’, ‘muy poco’, ‘moderada’, ‘algunos’ y ‘mucho’ correspondiente a los niveles de aversión de riesgo de 9, 7, 5, 3 y 1. Como puede ver Al considerar las estrategias de inversión que sean más seguras o más riesgosas, manteniendo fijado su estrategia de gasto (según lo establecido por su tasa de rendimiento segura especificada), cuanto más atarse el riesgo sea, mejor se verán estrategias de inversión seguras en términos de nuestro índice de riesgo de recompensa en comparación con con estrategias de inversión arriesgadas.

¿Cómo medimos la utilidad (felicidad)? Nosotros no. No hay medida absoluta de utilidad (felicidad). En cambio, calculamos una estrategia de gasto/inversión alternativa dada, el aumento porcentual (disminución) en su estrategia base estándar de vida en todas las trayectorias posibles que se necesitan para proporcionarle la misma utilidad de por vida restante esperada que recibiría de esa estrategia alternativa. Si esta llamada diferencia porcentual equivalente de consumo para una estrategia alternativa es, por ejemplo, el 17 por ciento, informamos que su estrategia base esperaba la utilidad de vida útil restante, que llamamos su índice de riesgo de recompensa estándar de vida, es 100 y el índice de riesgo de recompensa de su alternativa es 117. Si la estrategia alternativa produjo una utilidad de vida de por vida restante más baja y necesitaría consumir un 17 por ciento menos en cada circunstancia bajo su estrategia base para hacer tan mal, en promedio, como la estrategia alternativa, establecemos el índice 83 para esa alternativa.

¿Cómo tributa la sociedad civil?

¿Qué sabemos sobre el compromiso de la sociedad civil en la administración fiscal? Dada la importancia de la movilización equitativa de los recursos nacionales para los esfuerzos de recuperación de «construir mejor», y en base a la investigación y la inversión en sistemas fiscales responsables, la iniciativa de transparencia y responsabilidad invitó a IdinSight a sintetizar evidencia reciente y compartir los hallazgos en una co- CO- Discusión alojada. Aquí hay un resumen de lo que la evidencia nos dice y un camino potencial a seguir.

La Declaración de 2025 de la Iniciativa Fiscal de Addis enfatiza el papel de las partes interesadas de la responsabilidad

A medida que los países comienzan a recuperarse de la recesión de 2022 y el aumento de los niveles de deuda de la pandemia Covid-19, deberán aumentar los ingresos recaudados en el país para financiar los esfuerzos de recuperación inmediatos, así como las prioridades de desarrollo nacional a largo plazo. La Declaración de la Iniciativa de Impuestos de Addis (ATI) de 2025 resalta la importancia de la administración de ingresos eficiente, efectiva y transparente, y se compromete a mejorar «el espacio y la capacidad de las partes interesadas de la responsabilidad en los países asociados para participar en asuntos fiscales y de ingresos».

Entonces, ¿qué sabemos sobre el papel de la sociedad civil en la administración fiscal?

La Iniciativa de Transparencia y Responsabilidad (TAI) encargó a IdinSight, una investigación internacional de investigación, monitoreo y evaluación y análisis de datos sin fines de lucro, para sintetizar evidencia reciente de grupos de la sociedad civil que contribuyan a una administración fiscal más equitativa y eficiente. Los hallazgos del informe y el resumen de la política se discutieron en un evento co-organizado por el Banco Mundial, TAI y los miembros, Idinsight, la Fundación Bill y Melinda Gates y USAID.

Artículos Relacionados: