- La traducción automática como DeepL o Google Translate es un punto de partida útil para las traducciones, pero los traductores deben revisar los errores según sea necesario y confirmar que la traducción es precisa, en lugar de simplemente copiar texto traducido a máquina en la Wikipedia en inglés.

- Considere agregar un tema a esta plantilla: ya hay 9,370 artículos en la categoría principal, y especificar | Tema = ayudará en la categorización.

- No traduzca el texto que parezca poco confiable o de baja calidad. Si es posible, verifique el texto con referencias proporcionadas en el artículo en el idioma extranjero.

- Debe proporcionar una atribución de derechos de autor en el resumen de edición que acompaña a su traducción al proporcionar un enlace interlenguaje a la fuente de su traducción. Un resumen de edición de atribución de modelo es contenido en esta edición se traduce del artículo existente de Wikipedia alemán en [[: DE: BestImmtheitsmaß]]; Ver su historia para la atribución.

- También debe agregar la plantilla {{traducida | de | bestimmtheitsmaß}} a la página de conversación.

En estadísticas, el coeficiente de determinación, denotado R2 o R2 y pronunciado «R cuadrado», es la proporción de la variación en la variable dependiente que es predecible de las variables independientes.

Es una estadística utilizada en el contexto de los modelos estadísticos cuyo objetivo principal es la predicción de resultados futuros o la prueba de hipótesis, sobre la base de otra información relacionada. Proporciona una medida de cómo los resultados bien observados son replicados por el modelo, en función de la proporción de la variación total de los resultados explicados por el modelo. [1] [2] [3]

Hay varias definiciones de R2 que a veces son a veces equivalentes. Una clase de tales casos incluye la de regresión lineal simple donde se usa R2 en lugar de R2. Cuando solo se incluye una intersección, entonces R2 es simplemente el cuadrado del coeficiente de correlación de la muestra (es decir, R) entre los resultados observados y los valores predictores observados. [4] Si se incluyen regresores adicionales, R2 es el cuadrado del coeficiente de correlación múltiple. En ambos casos, el coeficiente de determinación normalmente varía de 0 a 1.

Hay casos en los que la definición computacional de R2 puede producir valores negativos, dependiendo de la definición utilizada. Esto puede surgir cuando las predicciones que se están comparando con los resultados correspondientes no se han derivado de un procedimiento de ajuste de modelo utilizando esos datos. Incluso si se ha utilizado un procedimiento de ajuste de modelo, R2 aún puede ser negativo, por ejemplo, cuando la regresión lineal se realiza sin incluir una intersección, [5] o cuando se usa una función no lineal para adaptarse a los datos. [6] En los casos en que surgen valores negativos, la media de los datos proporciona un mejor ajuste a los resultados que los valores de la función ajustados, de acuerdo con este criterio particular.

¿Qué es el coeficiente de determinación?

En el análisis estadístico, el método de coeficiente de determinación se utiliza para predecir y explicar los resultados futuros de un modelo. Este método también se conoce como R al cuadrado. Este método también actúa como una guía que ayuda a medir la precisión del modelo. En este artículo, discutamos la definición, la fórmula y las propiedades del coeficiente de determinación en detalle.

El coeficiente de determinación o el método R cuadrado es la proporción de la varianza en la variable dependiente que se predice a partir de la variable independiente. Indica el nivel de variación en el conjunto de datos dado.

- El coeficiente de determinación es el cuadrado de la correlación (R), por lo que varía de 0 a 1.

- Con la regresión lineal, el coeficiente de determinación es igual al cuadrado de la correlación entre las variables X e Y.

- Si R2 es igual a 0, entonces la variable dependiente no se puede predecir a partir de la variable independiente.

- Si R2 es igual a 1, la variable dependiente se puede predecir a partir de la variable independiente sin ningún error.

- Si R2 está entre 0 y 1, indica la medida en que la variable dependiente puede ser predecible. Si R2 de 0.10 significa, es el 10 por ciento de la varianza en la variable Y se predice a partir de la variable X. Si 0.20 significa, el 20 por ciento de la varianza en la variable Y se predice a partir de la variable X, y así sucesivamente.

El valor de R2 muestra si el modelo sería un buen ajuste para el conjunto de datos dado. En el contexto del análisis, para cualquier porcentaje dado de la variación, (ajuste bueno) sería diferente. Por ejemplo, en algunos campos como Rocket Science, se espera que R2 esté más cerca del 100 %. Pero R2 = 0 (valor teórico mínimo), que podría no ser verdadero ya que R2 siempre es mayor que 0 (por regresión lineal).

¿Qué es el coeficiente de determinación y para qué sirve?

En estadísticas, el coeficiente de determinación, más comúnmente R2, es un índice que mide el enlace entre la variabilidad de los datos y la corrección del modelo estadístico utilizado. Intuitivamente, está vinculado a la fracción de la varianza no explicada por el modelo.

El r2 { displaysStyle r^{2}} (o r2 { splawyle { bar {r^{2}}}) (mejor conocido en italiano como r2 { splatyle r^{2}} correcto o ajustado ) es una variante del r2 { splawyle r^{2}} simple.

Mientras que R2 { Splatyle R^{2}}} se usa para el análisis de la regresión lineal tan simple como el índice principal de bondad de la curva de regresión, r2 { displaysStyle r^{2}} correcto se utiliza para el análisis de regresión lineal múltiple. Sirve para medir la fracción de desviación explicada, es decir, la proporción de variabilidad de y { splatyle y} «explicada» por la variable explicativa x { displaystyle x}. A medida que el número de variables explicativas (o predictores) aumenta { splatyle x}, también aumenta el valor de r2 { dongestyle r^{2}}, para lo cual a menudo se usa en su lugar R2 Labora Bar {r^{ 2}}}}, que sirve para medir la fracción de varianza explicada.

El coeficiente rorte2 { splatyle { bar {r}} ^{2}}} puede ser negativo y la desigualdad es siempre la rorte2 { splatyle { bar}} {2} leq r ^{2}}.

Si tiene la correlación entre dos variables discretas, ρx, y { splatyle rho _ {x, y}}, (o índice de correlación de Pearson) El coeficiente de determinación se puede determinar, simplemente elevando la correlación al cuadrado Por el contrario, si tiene R2 { Splatyle R^{2}}, la correlación se puede determinar, haciendo la raíz cuadrada.

¿Cómo se interpreta el coeficiente de determinación?

El coeficiente de determinación, también conocido como R al cuadrado, determina la extensión de la varianza de la variable dependiente que puede explicarse por la variable independiente. Al mirar el valor de r^2, uno puede juzgar si la ecuación de regresión es lo suficientemente buena como para ser utilizada. Más alto el coeficiente mejor la ecuación de regresión, ya que implica que la variable independiente elegida para determinar la variable dependiente se elige correctamente.

El valor del coeficiente varía de 0 a 1, donde un valor de 0 indica que la variable independiente no explica la variación de la variable dependiente, y un valor de 1 indica que la variable independiente explica perfectamente la variación en la variable dependiente.

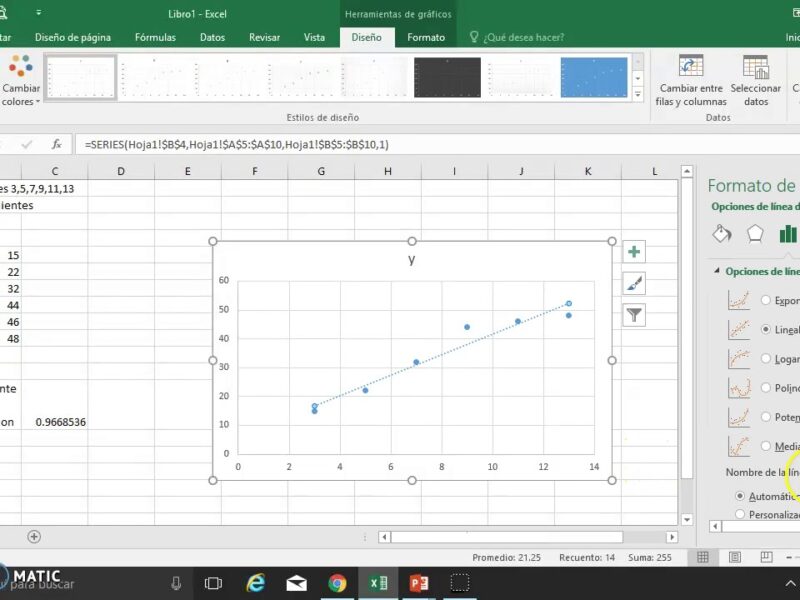

La variable dependiente en esta ecuación de regresión es la distancia cubierta por el conductor del camión, y la variable independiente es la edad del conductor del camión. Podemos encontrar la correlación con la ayuda de la fórmula y el cuadrado para obtener el coeficiente de la ecuación de regresión. El conjunto de datos y las variables se presentan en la hoja de Excel adjunta.

A continuación se presentan datos para el cálculo del coeficiente de determinación.

Por lo tanto, el cálculo del coeficiente de determinación es el siguiente,

Intentemos comprender el concepto de coeficiente de determinación con la ayuda de otro ejemplo. Tratemos de averiguar cuál es la relación entre la altura de los estudiantes de una clase y la calificación del GPA de esos estudiantes. En este ejemplo particular, veremos qué variable es la variable dependiente y qué variable es la variable independiente.

¿Qué valores puede tener el coeficiente de determinación y que indican?

El coeficiente de determinación (R cuadrado) se define como la proporción de la varianza en la variable dependiente que es predecible de las variables (s) independientes. Es una estadística que indica el porcentaje del cambio que tiene lugar en la variable dependiente que puede explicarse por el cambio en las variables independientes. El coeficiente de determinación generalmente se usa para analizar cómo los cambios en una variable pueden explicarse por un cambio en una segunda variable. El coeficiente de determinación es el cuadrado de la correlación entre las puntuaciones Y pronosticadas y las puntuaciones Y reales. Por lo tanto, cae entre el rango de 0 a 1.

La correlación de la determinación se utiliza para estimar los resultados futuros o las pruebas de hipótesis, basadas en otra información relacionada dada. Proporciona una medida de cómo los resultados que se han monitoreado cuidadosamente pueden ser copiados por el modelo, en función de la proporción de la variación total de los resultados elaborados por el modelo. Hay casos en los que R-cuadrado puede producir valores negativos. Esto puede ocurrir cuando los pronósticos que se están comparando con los resultados correspondientes no se han deducido de un método de ajuste de modelo utilizando esos datos. En el caso de que se haya utilizado un método de ajuste de modelo, R-cuadrado aún puede ser negativo. Por ejemplo, cuando la regresión lineal se realiza sin incluir una intersección.

En todos los escenarios en los que se usa el coeficiente de determinación, los predictores se calculan por la regresión de mínimos cuadrados ordinarios. En esta situación, R-cuadrado aumenta a medida que aumenta el número de variables en el modelo. Esto indica una desventaja de un posible uso de R-cuadrado, donde uno podría seguir aumentando el número de variables para elevar el valor R cuadrado. R-Squared carece de la capacidad de saber si hay un sesgo en el método utilizado para predecir los puntos de datos. Tampoco indica si el valor R cuadrado es bueno o malo. Por ejemplo, un bajo R-cuadrado no se puede denominar generalmente malo. Depende del analista decidir si el número R-cuadrado es bueno o malo. Interpretación del coeficiente de determinación. Es importante ser siempre consciente de cómo se interpreta el coeficiente de determinación, ya que no debe interpretarse ingenuamente.

- Un R cuadrado de 0 indica que la variable dependiente no se puede pronosticar a partir de la (s) variable (s) independiente (s).

- Un R cuadrado de 1 indica que la variable dependiente se puede pronosticar sin error de la (s) variable (s) independiente (s).

- Un R cuadrado que cae entre 0 a 1 indica la medida en que la variable dependiente es predecible.

Por ejemplo, un R cuadrado de 0.10 indica que el 10 por ciento de la varianza en Y se pronostica de X.

Artículos Relacionados: