- La gerencia es responsable del establecimiento y mantenimiento de controles internos. Queremos una garantía razonable de que los controles internos están logrando ciertos objetivos (ACE):

- Información financiera precisa y confiable

- Cumplimiento de las leyes y reglamentos

- Efectividad y eficiencia de las operaciones

El as mnemónico le recordará a la gerencia que debería tratar de establecer una fuerte estructura de control interno para tener un as en el agujero.

El interés principal del auditor externo está en el primer objetivo, la información financiera precisa y confiable que se relaciona con la presentación justa de los estados financieros que se auditan. El segundo objetivo, el cumplimiento de las leyes y regulaciones, es principalmente relevante para la auditoría de cumplimiento, que puede ocurrir en relación con auditorías bajo los estándares de auditoría del gobierno. El tercer objetivo, promover la efectividad y la eficiencia de las operaciones, es de poco interés para un auditor externo, excepto en el caso de auditorías operativas raramente realizadas.

El auditor debe obtener una comprensión de los 5 componentes del control interno para evaluar el diseño de controles relevantes y determinar si se han implementado, evaluar el riesgo de incorrección material y diseñar la naturaleza, el momento y el alcance de los procedimientos de auditoría adicionales.

- La gerencia es responsable del establecimiento y mantenimiento de controles internos. Queremos una garantía razonable de que los controles internos están logrando ciertos objetivos (ACE):

- Información financiera precisa y confiable

- Cumplimiento de las leyes y reglamentos

- Efectividad y eficiencia de las operaciones

Los riesgos relevantes para la información financiera incluyen factores externos e internos, como los siguientes:

- La gerencia es responsable del establecimiento y mantenimiento de controles internos. Queremos una garantía razonable de que los controles internos están logrando ciertos objetivos (ACE):

- Información financiera precisa y confiable

- Cumplimiento de las leyes y reglamentos

- Efectividad y eficiencia de las operaciones

¿Cuáles son los 4 objetivos básicos del control interno?

Ya sea que tenga su propio negocio o esté planeando comenzar uno, es crucial realizar controles internos. Estos procesos son una parte fundamental del buen gobierno corporativo, ya que su objetivo es ayudar a identificar y gestionar los riesgos que evitan que su negocio aumente y los mantenga en cumplimiento de las reglas y regulaciones gubernamentales. El equipo de gestión de una empresa, la junta directiva y otros expertos de la industria, realizan una auditoría de control interno. Consiste en controles contables y administrativos con el objetivo de prevenir y detectar fraude, robo, mal uso y error humano.

El objetivo principal del control interno es garantizar la integridad de la información financiera de la Compañía.

Existen diferentes tipos de controles internos, y cada uno tiene un propósito específico. Todos apuntan a mejorar la eficiencia y el rendimiento de una empresa mientras mitigan los riesgos. Éstos incluyen:

- Controles preventivos: El objetivo de los controles preventivos es mantener los errores que ocurren en primer lugar y asegurarse de que todos los departamentos cumplan con sus objetivos. Por ejemplo, su equipo de gestión puede verificar el inventario, los sistemas de seguridad, los equipos y otros activos de la organización, autorizar a los empleados a realizar tareas específicas y aprobar varios procedimientos.

* Controles de detectives: el objetivo de los controles de detectives es identificar la causa de los problemas y las irregularidades dentro de su organización. Esto incluye comparar información sobre el rendimiento actual con los pronósticos, presupuestos y resultados anteriores para determinar el rendimiento de la empresa.

¿Cuál es el objetivo del control interno en auditoría?

La auditoría interna a veces es difícil de distinguir del control. Este último es una herramienta de planificación y control de la empresa, pero sus procedimientos son, en la práctica, muy similares a los de la revisión interna. La diferencia radica en el hecho de que el control se centra en los procesos actuales o planificados, mientras que la auditoría interna examina, en principio, las propocias pasadas y completadas. Por lo tanto, la auditoría interna compara el proceso real con lo que se planeó originalmente (comparación entre objetivos y realidad) e intenta identificar cualquier error y sus causas. Con base en dicha investigación, es posible formular sugerencias prácticas y establecer medidas más efectivas para futuros procesos.

La auditoría interna proporciona diferentes tipos de evaluación:

- Auditoría de gestión: Análisis del desempeño del personal gerencial (con la excepción del nivel gerencial), con especial atención a los objetivos, la eficiencia y la adecuación de la empresa.

- Auditoría operativa: análisis de las actividades de una empresa o una organización en todos los sectores y departamentos; En particular, se examina la eficiencia de la comunicación, la jerarquía y la cooperación.

- Auditoría financiera: Análisis de todos los procedimientos contables, en particular del presupuesto, sobre la base de los principios de redacción de los estados financieros, definidos por el art. 2423 bis del Código Civil.

- Auditoría de cumplimiento: identificación de los requisitos ambientales y de seguridad de la organización y la verificación del respeto por ellos.

- Auditoría del sistema de control interno: revisión de medidas de control técnico y organizacional para garantizar el funcionamiento correcto de los procesos comerciales y evitar daños causados por negligencia o manipulación.

- Prevención: Investigaciones sobre presuntas actividades criminales para descubrir actos ilegales (por ejemplo, prevención de la corrupción).

La auditoría interna puede analizar las áreas mencionadas tanto en el examen de casos individuales (es decir, revisiones interdepartamentales de situaciones específicas) como en una revisión general del sistema (examinando todos los aspectos del proyecto, incluido el contexto relativo y los requisitos legales relevantes). En el análisis, se puede aplicar el siguiente:

- Auditoría de gestión: Análisis del desempeño del personal gerencial (con la excepción del nivel gerencial), con especial atención a los objetivos, la eficiencia y la adecuación de la empresa.

- Auditoría operativa: análisis de las actividades de una empresa o una organización en todos los sectores y departamentos; En particular, se examina la eficiencia de la comunicación, la jerarquía y la cooperación.

- Auditoría financiera: Análisis de todos los procedimientos contables, en particular del presupuesto, sobre la base de los principios de redacción de los estados financieros, definidos por el art. 2423 bis del Código Civil.

- Auditoría de cumplimiento: identificación de los requisitos ambientales y de seguridad de la organización y la verificación del respeto por ellos.

- Auditoría del sistema de control interno: revisión de medidas de control técnico y organizacional para garantizar el funcionamiento correcto de los procesos comerciales y evitar daños causados por negligencia o manipulación.

- Prevención: Investigaciones sobre presuntas actividades criminales para descubrir actos ilegales (por ejemplo, prevención de la corrupción).

¿Qué es el sistema de control interno y cuáles son sus objetivos?

La estructura de control interno de una empresa consiste en las políticas y procedimientos establecidos para proporcionar una garantía razonable de que se alcanzarán objetivos de entidad específicos.

En las organizaciones de pequeñas empresas, en general, el dueño-gerente controla las actividades totales de su negocio por su supervisión personal y participación directa.

El propietario generalmente compra materiales comerciales requeridos y otras propiedades.

Él mismo da el nombramiento de empleados, completa el contrato con ellos a través de la discusión y vigila constantemente sus actividades.

Dado que firma todos los cheques, puede comprender fácilmente qué productos, activos y servicios para los que está firmando.

Pero con la expansión de los negocios, se necesita el nombramiento de empleados y funcionarios adicionales, y el alcance de los negocios también se amplía.

En tales condiciones, se vuelve casi imposible por parte del gerente realizar todas las actividades del negocio solo para el cual delega la autoridad. Entonces su control general tiende a disminuir.

El sistema de control interno difiere de una organización empresarial a otra dependiendo de la naturaleza y el tamaño del negocio.

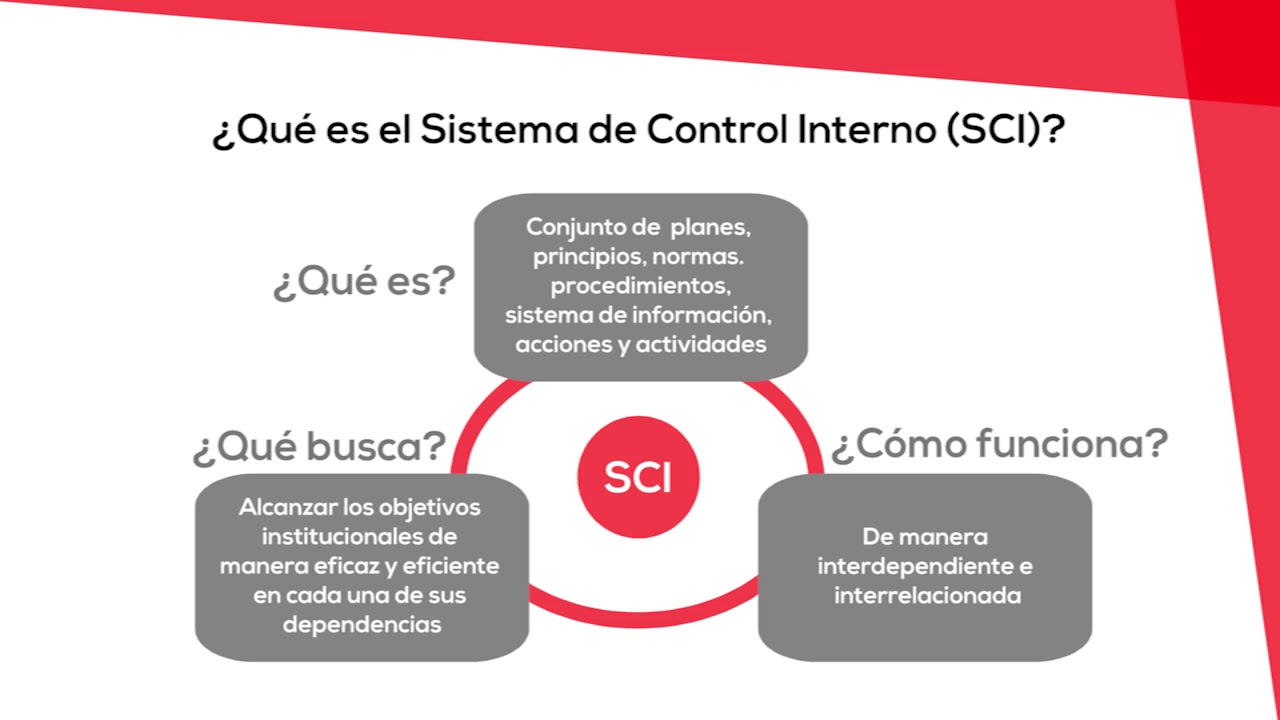

Para lograr el objetivo de un negocio, la ejecución adecuada de las actividades comerciales a la luz de las leyes prevalecientes y las condiciones socioeconómicas del país se denomina sistema o estructura de control interno.

Se introduce el sistema de control interno para evitar errores y fraudes y para el control sistemático de las actividades comerciales.

¿Cuál es el objetivo del control interno en una empresa?

El objetivo de los controles internos es salvaguardar sus activos y presentar correctamente los estados financieros en

De acuerdo con los principios contables generalmente aceptados (GAAP).

Según el comité de organizaciones patrocinadoras de la Comisión Treadway (COSO), “el control interno es un

proceso

efectuado por la junta directiva de una entidad, la gerencia y otro personal, diseñado para proporcionar razonable

garantía

con respecto al logro de los objetivos relacionados con las operaciones, los informes y el cumplimiento «. Lo efectivo

utilización de

Los controles fortalecerán el servicio al cliente, mejorarán el cumplimiento, aumentarán potencialmente las ganancias y eliminarán a través de

social

Medios cualquier malentendido de su organización.

Los controles internos también son importantes porque son fundamentales en:

- Gestionar los ingresos;

- Gastos de control;

- Gestión de activos y compras de activos.

Todos en la organización son responsables de los controles. Período. ¡¡Fin de la historia!! Sí, este es un problema ético.

El área para implementar controles internos es el departamento de auditoría interna y/o el área de contabilidad. Si usted tiene

más

de 350 empleados en su organización, debe tener un departamento de contabilidad y una auditoría interna

Departamento.

Tenga en cuenta que el departamento de auditoría interna debe informar a la junta directiva.

Los controles internos son un proceso de la junta directiva de una organización, la gerencia y otro personal diseñado

a

Proporcionar garantía razonable con respecto al logro de objetivos, como:

- Gestionar los ingresos;

- Gastos de control;

- Gestión de activos y compras de activos.

¿Cuáles son los objetivos del control interno en una empresa?

El sistema de control interno se realiza sobre la base de modelos de referencia.

El comité de organizaciones patrocinadoras de la Comisión Treadway (COSO) es una organización privada creada para hacer operativas las recomendaciones de la Comisión Treadway en términos de controles internos y estructuras corporativas, dirigida a una reducción de delitos y falsificaciones en el presupuesto.

De esta organización, el informe titulado Control interno: Marco integrado, mejor conocido como el informe COSO, que identifica los siguientes cinco componentes del sistema de control interno, todos afectados por los 3 objetivos: las operaciones (eficiencia y efectividad de las actividades operativas, llegó a Vida de esta organización en 1992.), Información financiera (confiabilidad de la información del presupuesto) y el cumplimiento (cumplimiento de las leyes y regulaciones vigentes):

- Entorno de control (entorno de control): atmósfera de control y redacción de informes financieros;

- Evaluación de riesgos (evaluación de riesgos): proceso de gestión de riesgos, a su vez dividido en identificación de eventos, evaluación de riesgos y respuesta al riesgo;

- Actividades de control (actividades de control): procedimientos y acciones tomadas para llevar a cabo objetivos corporativos;

- Información y comunicación (información y comunicación): intercambio de información para el control de la empresa (sistema de información de la empresa);

- Monitoreo: monitoreo del sistema de control.

La creciente complejidad de las estructuras comerciales y las mayores expectativas en términos de la efectividad del gobierno corporativo llevaron a la cosa a publicar una actualización del documento original en mayo de 2013. La actualización reanuda sustancialmente todos los aspectos principales del marco original.

¿Cuáles son los objetivos de control?

¿Alguna vez ha invitado a una firma de consultoría a realizar una auditoría SOC 1 (f. SSAE 16) para su empresa?

Deberían haber comenzado preguntándole los objetivos de control que desea en el alcance de su examen. La mayoría de los empresarios comenzarán preguntando a los expertos qué significan con objetivos de control. También me encontré con esta pregunta cuando quería que alguien escribiera mi artículo.

Este artículo lo ayudará a comprender el significado de los objetivos de control y cómo redactarlos e identificarlos en su próximo informe SoC 1. La situación es similar a cualquier persona que quiera comprar documentos universitarios en línea porque debe seguir pautas específicas para obtener los resultados requeridos.

El término objetivo de control tiene varias definiciones. Por ejemplo, los objetivos de control proporcionan un objetivo preciso contra el cual puede usar para evaluar la efectividad de estos controles. Otra escuela de pensamiento define los objetivos de control como fines u objetivos de controles especificados en el servicio organizacional. El papel principal de los objetivos de control es abordar los riesgos que los controles están diseñados para mitigar. El último grupo de académicos define los objetivos de control como un conjunto de controles que se encuentran en una organización de servicio para abordar los riesgos para el control interno del usuario sobre los informes financieros.

Identificar los objetivos de control más apropiados para su organización

¿Cuál es el objetivo del control en una empresa?

El control se puede definir estrechamente como el proceso que toma un gerente para asegurar que el rendimiento real se ajuste al plan de la organización, o más ampliamente como cualquier cosa que regule el proceso o actividad de una organización. El siguiente contenido sigue la interpretación general definiendo el control gerencial como el rendimiento del monitoreo contra un plan y luego haciendo ajustes en el plan o en las operaciones según sea necesario.

- Los controles hacen que los planes sean efectivos. Los gerentes deben medir el progreso, ofrecer comentarios y dirigir a sus equipos si quieren tener éxito.

- Los controles se aseguran de que las actividades organizativas sean consistentes. Las políticas y los procedimientos ayudan a garantizar que los esfuerzos se integren.

- Los controles hacen que las organizaciones sean efectivas. Las organizaciones necesitan controles en su lugar si quieren lograr y lograr sus objetivos.

- Los controles hacen que las organizaciones fueran eficientes. La eficiencia probablemente depende más de los controles que cualquier otra función de gestión.

- Los controles proporcionan comentarios sobre el estado del proyecto. No solo miden el progreso, sino que los controles también proporcionan comentarios a los participantes. La retroalimentación influye en el comportamiento y es un ingrediente esencial en el proceso de control.

- Controla la ayuda en la toma de decisiones. El objetivo final de los controles es ayudar a los gerentes a tomar mejores decisiones. Los controles hacen que los gerentes sean conscientes de los problemas y les brinden información necesaria para la toma de decisiones.

Muchas personas afirman que a medida que la naturaleza de las organizaciones ha cambiado, también lo debe la naturaleza de los controles de gestión. Las nuevas formas de organizaciones, como organizaciones autoorganizadas, equipos autogestionados y organizaciones de redes, permiten que las organizaciones sean más receptivas y adaptables en el mundo que cambia rápidamente de hoy. Estas formas también cultivan empoderamiento entre los empleados, mucho más que las organizaciones jerárquicas del pasado.

¿Que se logra con el control interno?

En inglés sencillo, los controles internos son como buenas prácticas de sentido común. En su vida personal, ejerce buenos principios de control interno cuando:

- Hacer planes de viaje

- almacenar y bloquear valiosas pertenencias personales

- Mantenga copias de sus declaraciones de impuestos

- coincidir con los recibos de la tarjeta de crédito con los extractos mensuales

- Ahorre para un día lluvioso o jubilación

- equilibrar su chequera

Más formalmente, el control interno se define ampliamente como un proceso, afectado por la junta directiva de una entidad, la gerencia y otro personal, diseñado para proporcionar garantías razonables con respecto al logro de los objetivos en las siguientes categorías:

- Hacer planes de viaje

- almacenar y bloquear valiosas pertenencias personales

- Mantenga copias de sus declaraciones de impuestos

- coincidir con los recibos de la tarjeta de crédito con los extractos mensuales

- Ahorre para un día lluvioso o jubilación

- equilibrar su chequera

Los controles internos son herramientas que ayudan a los gerentes a ser efectivos y eficientes al tiempo que evitan problemas graves como gasto excesivo, fallas operativas y violaciones de la ley. Los controles internos son la estructura, las políticas y los procedimientos establecidos para proporcionar una garantía razonable de que la gerencia cumple con sus objetivos y cumple con sus responsabilidades. La gerencia cumple con sus responsabilidades para los controles internos cuando:

- Hacer planes de viaje

- almacenar y bloquear valiosas pertenencias personales

- Mantenga copias de sus declaraciones de impuestos

- coincidir con los recibos de la tarjeta de crédito con los extractos mensuales

- Ahorre para un día lluvioso o jubilación

- equilibrar su chequera

El control interno efectivo comienza con objetivos y objetivos escritos que incluyen:

- Hacer planes de viaje

- almacenar y bloquear valiosas pertenencias personales

- Mantenga copias de sus declaraciones de impuestos

- coincidir con los recibos de la tarjeta de crédito con los extractos mensuales

- Ahorre para un día lluvioso o jubilación

- equilibrar su chequera

¿Cuál es el objetivo principal del control interno?

«El conjunto de reglas, procedimientos y estructuras organizativas destinadas a permitir, a través de un proceso adecuado de identificación, medición, gestión y monitoreo de los principales riesgos, una conducta de la compañía sana, correcta y consistente con los objetivos establecidos»,

Es el pivote en el que se basa el gobierno corporativo.

El esquí es, de hecho, el elemento central de todos los sujetos y funciones que contribuyen a impulsar la empresa. Cada uno para su propia función, de una manera saludable, correcta y coherente hasta que se logre el objetivo para adquirir el valor máximo sostenible para la organización.

El legislador también ha intervenido en este tema, con medidas como:

«El empresario, que opera en forma corporativa o colectiva, tiene el deber de establecer una estructura organizativa, administrativa y contable adecuada para la naturaleza y el tamaño de la empresa.

Esta organización también debe hacerse de acuerdo con la detección oportuna de la crisis comercial y la pérdida de continuidad del negocio.

Así como para activar sin demora para la adopción e implementación de una de las herramientas proporcionadas por el sistema para superar la crisis y la recuperación de la continuidad del negocio.

De hecho, estas intervenciones del legislador nacional, nacido de las necesidades contingentes, han ampliado el número de sujetos corporativos llamados a la gestión de los controles y delimitando las áreas de responsabilidad de cada uno.

¿Qué beneficios conlleva un sistema de control interno?

Tiene algunos objetivos y conoce los componentes que fluyen en los objetivos… pero falta una cosa.

Ahí es donde los beneficios de los controles internos entran en juego para los destinatarios de la subvención.

Y es por eso que el gobierno federal había ampliado el alcance de los controles internos para involucrar a más partes del personal del programa y la organización en general.

- Beneficio #6: Ayuda a garantizar que se cumplan las políticas, las especificaciones y los requisitos de la subvención

- Beneficio #7: Foster Confianza de los contribuyentes de que los fondos públicos son salvaguardados y gastados según lo previsto

Recordar los beneficios es un buen comienzo, pero es la historia detrás de los beneficios lo que realmente se conecta con las personas.

Veamos los beneficios para que pueda conectarse con otros sobre por qué importan los controles internos.

La historia se dice que una persona que compra un martillo para colgar un marco de imagen no está realmente allí para comprar una herramienta, sino que está comprando el martillo para que pueda colgar una imagen de sus nietos y sentirse más conectado con ellos.

Del mismo modo, los beneficios son excelentes, pero ¿cuál es la verdadera razón por la que esos beneficios importan?

Volvamos a visitar los siete beneficios enumerados anteriormente para que pueda hacer que sea más fácil conectarse con los miembros del personal y ser visto como un jugador de equipo útil en lugar de la «Policía» de Grant.

- Beneficio #6: Ayuda a garantizar que se cumplan las políticas, las especificaciones y los requisitos de la subvención

- Beneficio #7: Foster Confianza de los contribuyentes de que los fondos públicos son salvaguardados y gastados según lo previsto

Artículos Relacionados:

- El control interno y sus objetivos: ordenar y coordinar las actividades para alcanzar los objetivos de la empresa

- Los objetivos del control interno y su importancia para el éxito de la empresa

- 5 métodos de evaluación del control interno que todas las empresas deberían utilizar

- Evaluación de control interno: las mejores prácticas para un efectivo control interno