Como se indicó anteriormente, el alcance de la relación entre dos variables se define por el coeficiente de correlación. También se llama coeficiente de correlación cruzada, coeficiente de correlación de Pearson (PCC), R de Pearson, el coeficiente de correlación de productos de productos de Pearson (PPMCC) o la correlación bivariada.

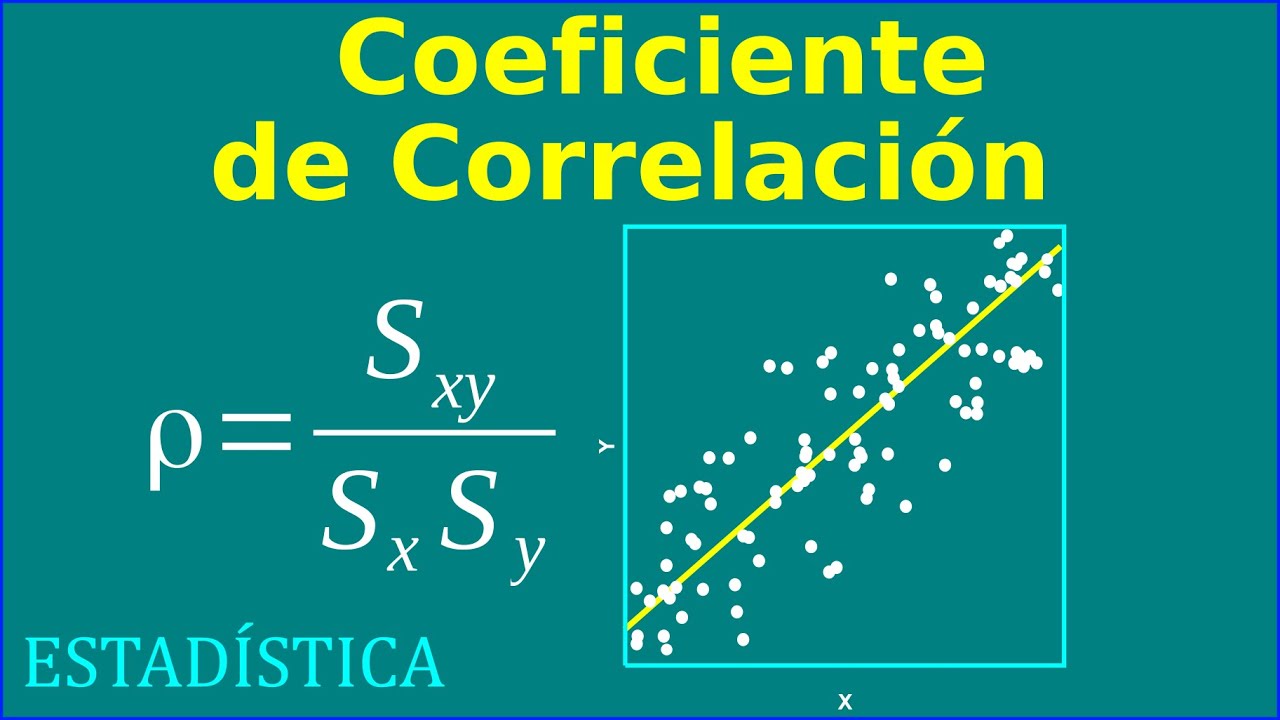

A continuación se muestra el diagrama de dispersión que explica la correlación entre variables en términos del coeficiente.

Hay muchos tipos de coeficiente de correlación. Una de las utilizadas comúnmente son las correlaciones de Pearson (también llamadas R) en la regresión lineal. Cuando hablamos sobre el coeficiente de correlación en las estadísticas, es solo el coeficiente de Pearson.

Discutamos aquí la fórmula del coeficiente de correlación. Supongamos que X e Y son las dos variables que están relacionadas entre sí. El grado de encontrar la relación entre las dos variables viene dada por el coeficiente de Pearson «R». Y la fórmula para encontrar el alcance es igual a:

Donde n es el número de observaciones y xi y yi son las variables.

Además, podemos calcular el valor de la muestra y los coeficientes de correlación de la población utilizando las fórmulas que se dan a continuación;

Donde SX y SY son las desviaciones estándar de muestra y SXY es la covarianza de muestra.

Esto también se conoce como la ecuación del coeficiente de correlación.

El significado exacto del coeficiente de correlación se explica aquí sobre la base del valor de R variando entre -1 y +1. Discutamos aquí:

- Si r = 1, eso significa para cada aumento positivo en una variable, también hay un aumento positivo en otra variable, en una proporción fija. Por ejemplo, el tamaño de la tela aumenta en la correlación con la altura de la persona.

¿Qué es coeficiente de correlación ejemplos?

El coeficiente de correlación es una medida estadística de la fuerza de la relación entre los movimientos relativos de dos variables. Los valores son entre -1.0 y 1.0. Un número calculado superior a 1.0 o menor -1.0 significa que se ha producido un error en la medición de la correlación. Una correlación de -1.0 muestra una correlación negativa perfecta, mientras que una correlación de 1.0 muestra una correlación positiva perfecta. Una correlación de 0.0 no muestra una relación lineal entre el movimiento de las dos variables.

Las estadísticas de correlación se pueden utilizar en finanzas e inversiones. Por ejemplo, es posible calcular un coeficiente de correlación para determinar el nivel de correlación entre el precio del petróleo crudo y el precio de las acciones de un fabricante de petróleo, como Exxon Mobil Corporation. Dado que las compañías petroleras obtienen mayores ganancias con el aumento de los precios del petróleo, la correlación entre las dos variables es altamente positiva.

Existen diferentes tipos de coeficientes de correlación, pero el más común es la correlación de Pearson (R). Esto mide la fuerza y la dirección de la relación lineal entre dos variables. No puede capturar relaciones no lineales entre dos variables y no puede distinguir entre variables dependientes e independientes.

Un valor exactamente igual a 1.0 significa que existe una relación positiva perfecta entre las dos variables. Para un aumento positivo en una variable, también hay un aumento positivo en la segunda variable. Un valor de -1.0 significa que existe una relación negativa perfecta entre las dos variables. Esto muestra que las variables se mueven en direcciones opuestas: para un aumento positivo en una variable, hay una disminución en la segunda variable. Si la correlación entre dos variables es 0, no existe una relación lineal entre ellas.

La fuerza de la relación varía de acuerdo con el valor del coeficiente de correlación. Por ejemplo, un valor de 0.2 muestra que existe una correlación positiva entre dos variables, pero es débil y probablemente no importante. Los analistas en algunos campos de estudio no consideran correlaciones importantes hasta que el valor exceda al menos 0.8. Sin embargo, un coeficiente de correlación con un valor absoluto de 0.9 o más representaría una relación muy fuerte.

¿Dónde se aplica el coeficiente de correlación?

La fórmula del coeficiente de correlación es un método estadístico utilizado para medir cuán fuerte es una relación entre dos variables. Aunque hay muchas formas de calcular el coeficiente de correlación, el más popular es posiblemente la correlación de Pearson, también conocida como Pearson’s R. Los valores potenciales del coeficiente rango entre 1.0 y -1.0, con cualquier resultado fuera de este rango es una indicación de que un Se produjo un error de cálculo.

Aunque la fórmula del coeficiente de correlación es una forma efectiva de determinar cómo se correlacionan dos variables, no indica la causalidad. El hecho de que dos variables estén correlacionadas no significa automáticamente que una variable influya en la otra. El cálculo de la correlación simplemente muestra la relación entre las dos variables, aunque otros factores pueden ser la razón de su correlación. Aunque es posible que la razón de su correlación sea que uno influya en el otro, no es la única razón potencial para este fenómeno.

La fórmula del coeficiente de correlación se puede usar en cualquier situación en la que necesite comparar dos conjuntos de variables. Por ejemplo, los inversores pueden usarlo para descubrir si y cómo se correlacionan negativamente los varios valores. Esto puede ayudarlos a determinar las formas más efectivas de cubrir sus inversiones contra caídas inesperadas del mercado y fluctuaciones de precios al mostrarles las inversiones potenciales que probablemente aumentarán de valor cuando otros se deprecian. Los inversores también lo usan para intentar predecir cómo es probable que un factor externo afecte el precio de un activo particular.

¿Cómo se interpreta el coeficiente de correlación?

Como podemos ver en las imágenes de arriba, dibujar una trama de dispersión es muy útil para el globo ocular Las correlaciones que podrían existir entre las variables. Pero para cuantificar una correlación con un valor numérico, uno debe calcular el coeficiente de correlación.

Existen varios tipos de coeficientes de correlación, pero el más común es la correlación de Pearson r. Es una prueba paramétrica que solo se recomienda cuando las variables se distribuyen normalmente y la relación entre ellas es lineal. De lo contrario, se deben usar pruebas de correlación no paramétricas de Kendall y Spearman.

La correlación de Pearson (R) se usa para medir la fuerza y la dirección de una relación lineal entre dos variables. Matemáticamente, esto se puede hacer dividiendo la covarianza de las dos variables mediante el producto de sus desviaciones estándar.

El valor de R rangos entre -1 y 1. Una correlación de -1 muestra una correlación negativa perfecta, mientras que una correlación de 1 muestra una correlación positiva perfecta. Una correlación de 0 no muestra relación entre el movimiento de las dos variables.

La siguiente tabla demuestra cómo interpretar el tamaño (resistencia) de un coeficiente de correlación.

La cuantificación de una relación entre dos variables utilizando el coeficiente de correlación solo cuenta la mitad de la historia, porque mide la fuerza de una relación de manera ins muestra. Si obtuviéramos una muestra diferente, obtendríamos diferentes rValues y, por lo tanto, potencialmente conclusiones diferentes.

¿Cómo se interpreta el coeficiente de correlación R²?

Un método general para comparar diferentes variables consiste en expandirlas a unidades de desviación estándar, haciéndolas unioxonales, y podemos hacer lo mismo para la covarianza, con el coeficiente de Pearson.

El coeficiente de Pearson El coeficiente de correlación R (Pearson) no es más que covarianza estandarizada. El coeficiente de Pearson está entre -1 y +1, y indica directamente el tamaño del efecto con los siguientes umbrales convencionales: r = ± 0.1: efecto pequeño; R = ± 0.3: efecto de tamaño medio; R = ± 0.5: gran efecto. Los valores anómalos pueden distorsionar el valor de r. Los requisitos previos para la prueba de significancia de R son: – La normalidad de las variables y la homogeneidad de la varianza. Si normalmente se distribuye una variable, conocemos la probabilidad asociada con cada valor. Sin embargo, la distribución de la muestra de R no es normal, ya que sus colas no tienden al infinito, sino que se detienen entre -1 y +1. Puede normalizar sus valores con el Fisher Zr =, donde Zr tiene un error estándar igual a SEZR =. Ahora, la distribución de la muestra de Zr tiene una desviación estándar de SEZR, por lo tanto, la variable así definida: tiene una desviación estándar de 1, y es normal. Solo busque el valor de Z observado en una tabla de distribución estándar estándar para obtener la importancia del resultado (valor p). Una estrategia alternativa es convertir R en: que sigue una distribución en T con grados de libertad N-2.

El coeficiente de determinación (R2) es el cuadrado del coeficiente de correlación de Pearson entre dos cantidades y expresa la cantidad de variabilidad compartida por ellos: en otras palabras, cuánta variabilidad de uno puede explicarse potencialmente por la variabilidad de la otra.

Correlación de Spearman La correlación ρ de Speorman planea reemplazar sus filas a los datos originales (es decir, su orden, creciendo, por ejemplo) y luego calcular la correlación de Pearson en este último. Sabemos que la R de Pearson puede interpretarse en términos del tamaño del efecto y que R2 expresa la proporción de varianza compartida por las dos variables. El ρ de Spearman se deriva de la misma fórmula de Pearson aplicada a los rangos, por lo tanto: • ρ es interpretable como una dimensión del efecto y generalmente tiene un valor similar al Rereson R; • ρ2 representa la proporción de varianza en los rangos compartidos por las dos variables y a menudo es una buena aproximación de R2.

Correlación de Kendall El coeficiente de correlación τ por Kendall se basa en el recuento del número de parejas de puntos «acordados» y «discordiados», donde un par de puntos se llama concordia si la diferencia entre los valores de abscisa tiene el mismo signo de la diferencia entre los valores de las ordenadas: • Si hay una relación monotónica entre las dos variables, todas las parejas están de acuerdo; • Si las dos variables son estadísticamente independientes, el número de parejas acordadas es sobre el de las parejas discordantes. Dado el número de pares de puntos posibles, tiene un alto costo computacional para muestras muy grandes, mientras que es preferible al coeficiente de Spearman cuando la muestra es pequeña y contiene varios valores con el mismo rango. También es una mejor estimación de la correlación en la población que el coeficiente de Spearman, aunque este último está más extendido. El τ de Kendall no se basa en la fórmula de Pearson: • Tiene un valor generalmente 66-75% más pequeño que R o ρ; • Esto influye en su interpretación en términos del tamaño del efecto; • El cuadrado de τ no expresa la proporción de la varianza compartida y, por lo tanto, no es un tamaño útil.

Artículos Relacionados: