Estos términos y condiciones rigen el uso de la base de datos en línea (el «sitio») y su contenido (el «contenido con licencia») por usuarios con licencia («usuarios») proporcionados por Nimonik. Son una parte integral del acuerdo contractual entre el cliente y Nimonik.

Descargo de responsabilidad: la base de datos en línea está destinada únicamente a brindar a los usuarios acceso conveniente a información sobre la legislación y otros estándares de la industria. Si bien Nimonik no puede garantizar que no haya errores en su sitio, se esfuerza, cuando sea apropiado, para corregir los que se llaman la atención. En consecuencia, los datos y la información contenidos en este documento son solo para fines informativos. Ninguna persona debe actuar o confiar en la información en el sitio sin buscar consultas legales profesionales.

Nimonik hace un mejor esfuerzo para proporcionar información oportuna y precisa en el sitio. De todos modos, usted acepta que Nimonik no será responsable de ningún error u omisión de ninguna naturaleza en el contenido o uso del Sitio. Por lo tanto, la información se proporciona «como es» sin garantía de ningún tipo. Nimonik renuncia a todas las garantías, ya sean expresas o implícitas, orales o escritas, con respecto a la información que incluye, entre otros, todas las garantías implícitas de comerciabilidad, idoneidad para cualquier propósito en particular.

Responsabilidad por el uso de información: Nimonik renuncia a cualquier responsabilidad o responsabilidad derivada del uso de información o datos contenidos en el Sitio. Nimonik no será responsable de ninguna consecuencia financiera u otras que surjan del uso de información o datos contenidos en el Sitio, incluido el uso inapropiado, inapropiado o fraudulento de dicha información o datos. La consulta del Sitio constituirá automáticamente la aceptación total de este descargo de responsabilidad de responsabilidad.

Nimonik no acepta ninguna responsabilidad por el contenido de otros sitios de Internet a los que su portal está o puede estar vinculado o con el que se hace o puede hacer referencia.

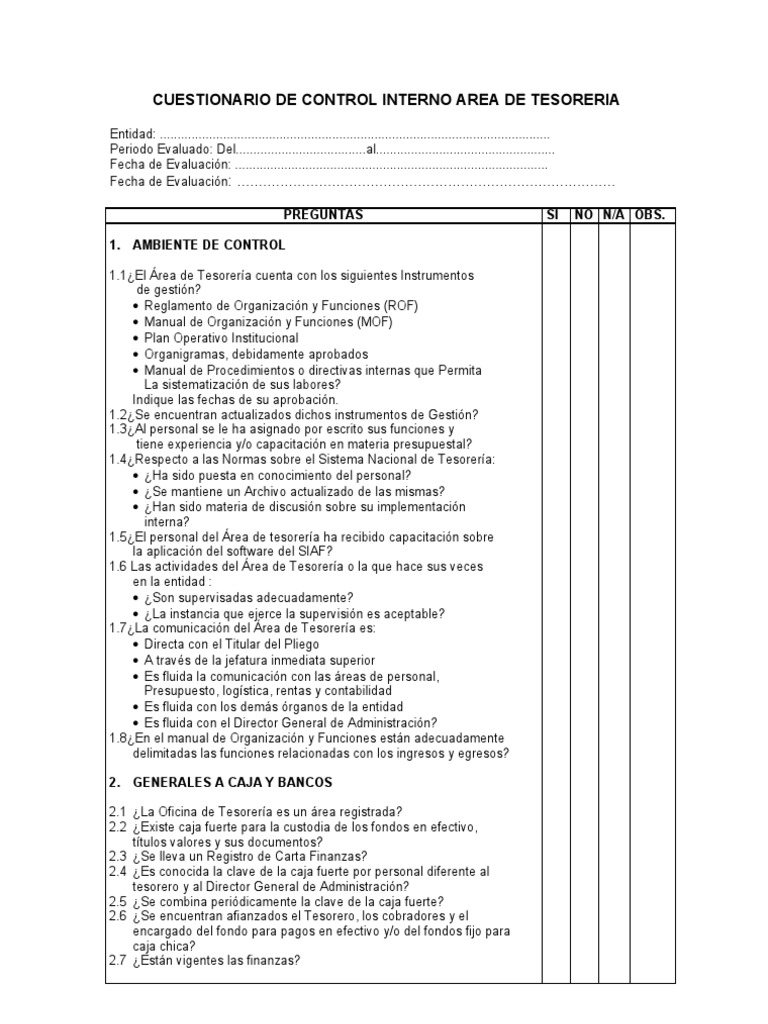

¿Qué aspectos se deben verificar en el control interno de caja y bancos?

- Mantenga el efectivo/cheques en un área bloqueada y segura hasta que puedan depositarse. El acceso al área debe restringirse solo a personas designadas. Si una persona con responsabilidades de custodia deja su posición, se deben recolectar las claves o cambiar las combinaciones. Recuerde que si bien el efectivo o los cheques están bajo su custodia, usted es responsable de ello.

- Hacer depósitos oportunos. Se pueden depositar cuanto en efectivo/cheques se puedan depositar, menos exposición al robo o pérdida de fondos. Idealmente, los depósitos deben hacerse dentro de las 24 horas. Si los montos son insignificantes (menos de $ 100), entonces los depósitos se pueden hacer semanalmente.

- Todos los recibos de efectivo deben registrarse inmediatamente mediante el uso de una caja registradora, la entrada de datos en un sistema informático, un libro de recibos previos o un registro escrito a mano. Los recibos pueden estar en formato manual o electrónico y deben contener el monto recibido, el nombre del pagador, el propósito del pago y su formulario (efectivo/ cheque/ tarjeta de crédito).

- Proporcionar un recibo. Idealmente, los recibos deben ser principales y dos partes. Se debe proporcionar una copia al pagador mientras la otra copia se mantiene en el archivo. Los depósitos totales pueden ser verificados de forma independiente por otra persona contabilizando cada recibo numerado secuencialmente.

- Los recibos de efectivo no deben usarse para menores desembolsos en efectivo, cobranza de cheques, hacer cambios o por razones personales.

No se debe permitir que ninguna persona recolecte, maneje o transporte y deposite cheques/moneda sin alguna característica de control adicional para garantizar que todos los fondos estén contados. Ejemplos de tales controles son los siguientes:

- Mantenga el efectivo/cheques en un área bloqueada y segura hasta que puedan depositarse. El acceso al área debe restringirse solo a personas designadas. Si una persona con responsabilidades de custodia deja su posición, se deben recolectar las claves o cambiar las combinaciones. Recuerde que si bien el efectivo o los cheques están bajo su custodia, usted es responsable de ello.

- Hacer depósitos oportunos. Se pueden depositar cuanto en efectivo/cheques se puedan depositar, menos exposición al robo o pérdida de fondos. Idealmente, los depósitos deben hacerse dentro de las 24 horas. Si los montos son insignificantes (menos de $ 100), entonces los depósitos se pueden hacer semanalmente.

- Todos los recibos de efectivo deben registrarse inmediatamente mediante el uso de una caja registradora, la entrada de datos en un sistema informático, un libro de recibos previos o un registro escrito a mano. Los recibos pueden estar en formato manual o electrónico y deben contener el monto recibido, el nombre del pagador, el propósito del pago y su formulario (efectivo/ cheque/ tarjeta de crédito).

- Proporcionar un recibo. Idealmente, los recibos deben ser principales y dos partes. Se debe proporcionar una copia al pagador mientras la otra copia se mantiene en el archivo. Los depósitos totales pueden ser verificados de forma independiente por otra persona contabilizando cada recibo numerado secuencialmente.

- Los recibos de efectivo no deben usarse para menores desembolsos en efectivo, cobranza de cheques, hacer cambios o por razones personales.

Use una cuenta de cuentas por cobrar para procesar la facturación y la recolección para actividades de ingresos de rutina. Si no está seguro de si un recibo de efectivo debe registrarse como ingresos o compensación a un gasto, comuníquese con la contabilidad general en la oficina del Contralor para obtener ayuda. Los controles internos que rodean este tipo de actividad incluyen:

- Mantenga el efectivo/cheques en un área bloqueada y segura hasta que puedan depositarse. El acceso al área debe restringirse solo a personas designadas. Si una persona con responsabilidades de custodia deja su posición, se deben recolectar las claves o cambiar las combinaciones. Recuerde que si bien el efectivo o los cheques están bajo su custodia, usted es responsable de ello.

- Hacer depósitos oportunos. Se pueden depositar cuanto en efectivo/cheques se puedan depositar, menos exposición al robo o pérdida de fondos. Idealmente, los depósitos deben hacerse dentro de las 24 horas. Si los montos son insignificantes (menos de $ 100), entonces los depósitos se pueden hacer semanalmente.

- Todos los recibos de efectivo deben registrarse inmediatamente mediante el uso de una caja registradora, la entrada de datos en un sistema informático, un libro de recibos previos o un registro escrito a mano. Los recibos pueden estar en formato manual o electrónico y deben contener el monto recibido, el nombre del pagador, el propósito del pago y su formulario (efectivo/ cheque/ tarjeta de crédito).

- Proporcionar un recibo. Idealmente, los recibos deben ser principales y dos partes. Se debe proporcionar una copia al pagador mientras la otra copia se mantiene en el archivo. Los depósitos totales pueden ser verificados de forma independiente por otra persona contabilizando cada recibo numerado secuencialmente.

- Los recibos de efectivo no deben usarse para menores desembolsos en efectivo, cobranza de cheques, hacer cambios o por razones personales.

¿Qué aspectos debe aplicar la entidad para tener un buen control interno?

Las respuestas a estas preguntas frecuentes representan las opiniones del personal de la Oficina del Contador Jefe y la División de Finanzas de la Corporación. No son reglas, regulaciones o declaraciones de la Comisión de Bolsa y Valores. Además, la Comisión no los ha aprobado ni desaprobado.

Nota: Desde la adopción de las Reglas de la Comisión sobre el Informe de la Administración sobre el control interno sobre los informes financieros y la certificación de la divulgación en los informes periódicos de la Ley de Cambio (Versión No. 34-47986, 5 de junio de 2003) hemos recibido preguntas sobre la implementación e interpretación de las reglas. El personal de la Comisión continúa entreteniendo estas preguntas y, cuando corresponda, continuará respondiendo públicamente las preguntas más frecuentes. El personal entiende que los registrantes, los inversores, los auditores y otros buscan respuestas definitivas a sus preguntas y preocupaciones en esta evaluación inicial del control interno sobre los informes financieros. Sin embargo, los solicitantes de registro, los inversores, los auditores y otros deben tener en cuenta que uno de los principales objetivos de la Ley Sarbanes-Oxley de 2002 es mejorar la calidad y la precisión de los informes financieros y aumentar la confianza de los inversores en los mercados financieros. Las reglas de la Comisión adoptadas en la versión 34-47986 tenían la intención de lograr los objetivos de la Ley mejorando la divulgación de la compañía pública a los inversores sobre el alcance de las responsabilidades de la gerencia para el control interno de la Compañía sobre los informes financieros y los medios por los cuales la gerencia descarga esas responsabilidades. Alentamos a la gerencia a tener en cuenta estos objetivos a medida que se enfrentan y consideran cuestiones de juicio e interpretación con respecto al control interno sobre la información financiera.

Las preguntas sobre asuntos contables relacionados con el informe de la gerencia sobre el control interno sobre la información financiera deben dirigirse a Nancy Salisbury (salisburyn@sec.gov) o Esmeralda Rodríguez (rodrigueze@sec.gov) en la oficina del contador principal, Correo de correo 1103, 450, 450 Fifth Street, NW, Washington, DC 20549; Teléfono: (202) 942-4400. Otras preguntas de divulgación y presentación deben dirigirse a Sean Harrison al (202) 942-2910, o Jonathan Ingram al (202) 942-2900 en la División de Finanzas de la Corporación.

¿Que se revisa en el control interno?

La revisión del control interno asume una mayor importancia a la luz de la recesión económica actual. El monitoreo y la evaluación de los controles internos en varias funciones se realizan a través de evaluaciones continuas para garantizar si el sistema de control interno implementado es efectivo según lo previsto por la Junta Directiva. La evaluación facilita la identificación de deficiencias de control interno para nuevas acciones correctivas.

1. ¿Qué es la revisión del control interno: ICR y qué tan diferente es la auditoría interna?

ICR es una evaluación general del sistema de control interno y su adecuación de cada área comercial en una organización para abordar los riesgos relevantes. A través de la revisión de control, los recursos de una organización se dirigen, monitorean y se miden de manera efectiva. Desempeña un papel importante en la protección de los recursos tangibles e intangibles de la organización.

Mientras que, la auditoría interna definida por el Instituto de Auditores Internos es «una actividad que proporciona una actividad de consultoría y garantía independiente diseñada para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a lograr sus objetivos al aportar un enfoque sistemático y disciplinado Evaluar y mejorar la efectividad de la gestión de riesgos, el control y los procesos de gobernanza «.

El marco del comité de organizaciones patrocinadoras de la Comisión Treadway (COSO) define el control interno como «un proceso efectuado por la junta directiva de una entidad, la gerencia y otro personal, diseñado para proporcionar garantías razonables con respecto al logro de los objetivos en las siguientes categorías» :

- Efectividad y eficiencia de las operaciones;

¿Cómo hacer un diagnóstico de control interno?

Construimos los controles internos (IC) para proporcionar la seguridad de que las muestras clínicas se amplifican y detectan con éxito. Los ácidos nucleicos IC contienen regiones de unión a cebadores idénticas a las de la secuencia objetivo y contienen una región de unión de sonda única que diferencia el IC del ácido nucleico objetivo amplificado. Debido a que solo se introducen 20 copias del IC en cada muestra de prueba, una señal IC positiva indica que la amplificación fue suficiente para generar una señal positiva de los objetivos presentes en el límite de la sensibilidad de la prueba. El amplicor Cobas Chlamydia trachomatis, Neisseria gonorrhoeae, Mycobacterium tuberculosis y las pruebas de virus de la hepatitis C humana exhibieron tasas de inhibición que varían de 5 a 9%. Aproximadamente el 64% de estas muestras inhibitorias no fueron inhibitorias cuando se probó una segunda alícuota. Debido a que las muestras inhibidoras repetidamente no se informaron como falsas negativas y debido a que se detectaron muestras infectadas adicionales durante la repetición, las sensibilidades de prueba eran de 1 a 6% mayores de lo que hubieran sido si el IC no se hubiera utilizado.

A menos que se identifiquen muestras inhibitorias, los resultados de la prueba de amplificación negativa no necesariamente indican ausencia de infección. Las muestras inhibitorias se pueden identificar al monitorear la amplificación de un segundo ácido nucleico objetivo, que sirve como control interno (IC). La obtención de una señal positiva del segundo objetivo demuestra una amplificación exitosa, validando así un resultado negativo para el objetivo primario.

Una secuencia del gen celular normal, que se espera que esté presente en todas las muestras, se puede usar como IC (13, 20). Este enfoque tiene la ventaja de monitorear la integridad del objetivo del ácido nucleico; En especímenes recolectados, almacenados o procesados incorrectamente, el objetivo endógeno estará ausente (o degradado) y no producirá un resultado positivo. Una desventaja es que las secuencias endógenas pueden no reflejar con precisión la amplificación del objetivo primario debido a las diferencias en las secuencias del cebador, el tamaño del producto amplificado y las cantidades relativas de los dos objetivos.

Existe otro enfoque para monitorear la amplificación, utilizando un IC sintético como proxy para el objetivo primario, que supera las limitaciones inherentes de un IC endógeno. Un diseño de un IC sintético es un ADN plasmídico o una transcripción de ARN in vitro con regiones de unión a cebador idénticas a las de la secuencia objetivo, una secuencia interna aleatoria similar a la secuencia objetivo en longitud y composición base, y una región de unión de sonda única que Diferencia el IC del ácido nucleico objetivo amplificado (27). Estas características aseguran una amplificación equivalente del IC y el ácido nucleico objetivo. Se agregan un número limitado de moléculas de IC a cada muestra de prueba y se coamplifican con ácido nucleico objetivo; Por lo tanto, una señal IC positiva asegura la amplificación suficiente para generar una señal positiva a partir de cantidades muy pequeñas de Target. Cuando se introduce en la mezcla de reacción de amplificación, el IC puede monitorear la amplificación y detección. Cuando se introduce en la muestra sin procesar, el IC también puede monitorear la recuperación de ácido nucleico durante la preparación de la muestra. A diferencia de un gen de limpieza, no se puede utilizar un IC sintético para monitorear la integridad del ácido nucleico objetivo en la muestra.

Aquí, describimos las propiedades del IC utilizadas en las pruebas de amplicor y amplicor de Cobas y explicamos cómo usar e interpretar los resultados de IC durante las pruebas clínicas de rutina. También demostramos la utilidad clínica del uso de un IC: se logra una mayor sensibilidad porque se evita informar resultados falsos negativos y porque se detectan resultados positivos adicionales al volver a probar muestras inhibitorias.

¿Qué se debe considerar para el estudio y evaluación del control interno?

Antes de comenzar en la parte inferior del trabajo, es decir, la parte del resultado, es necesario ver las palabras clave del sujeto que es el control interno. Para comprender mejor este tema, veremos su definición, su objetivo y los principios generales. Definición Las definiciones al concepto de CI son numerosas, pero no son fundamentalmente contradictorias. Mikol Alain, en su trabajo publicado en 1998, habló de esta definición: «El CI es un sistema organizacional que incluye procedimientos para procesar esta información contable, el CI tiene como objetivo salvaguardar el patrimonio y mejorar el rendimiento9». Para Benoît Pigé «El control interno es el conjunto de sistemas de control, establecido por los gerentes para llevar a cabo la actividad de la empresa de manera ordenada, para garantizar el mantenimiento y la integridad de los activos, y los flujos de información confiables, tanto como sean, en la medida en que fluye la información”. Se observa que todas las definiciones insisten en particular en dos aspectos: la búsqueda de la protección del patrimonio y la búsqueda de la confiabilidad de la información financiera.

Al igual que todos los sistemas a nivel de una organización, la LME también tiene su propio objetivo. Emerge de todas las definiciones, mencionadas por grandes autores, Objetivos1 asignados a un buen CI: la búsqueda de protección del patrimonio, información financiera de confiabilidad, aplicación de la gerencia Instrucciones, la eficiencia operativa de las operaciones y la mejora del rendimiento. La protección del patrimonio Las primeras declaraciones de la regla hablaban de la «seguridad de los activos», de hecho, una buena SCI debe apuntar a preservar el patrimonio de la empresa. Pero es necesario extender la noción y, por lo tanto, comprender no solo los activos inmovilizados de todo tipo, acciones, activos intangibles, sino también otros dos elementos no menos esenciales: • hombres, que constituyen el elemento más precioso de la herencia de la empresa; • La imagen de la compañía que puede ser destruida por un incidente fortuito debido al mal control de las operaciones. Finalmente, y para ser completos, podemos agregar a la lista de activos que deben estar válidamente protegidos por la LME, la tecnología y la información confidencial de la entidad. La confiabilidad de la información financiera La imagen de la empresa se refleja en la información que brinda afuera y que concierne a sus actividades y su rendimiento. Es necesario que todo esté en su lugar para que «la máquina fabrique información» funcione sin error y sin omisión , tanto en los sectores técnicos como comerciales como en el campo financiero. Y más específicamente, estos controles internos deberían permitir que la cadena de informaciones sea confiable y verificable, exhaustiva, relevante y disponible. La aplicación de instrucciones de gestión La mayoría de los objetivos de CI converge en el control de las actividades y la gestión efectiva de la organización. Por lo tanto, los institutos del CI en la empresa una cultura de auto -control, a saber, la verificación de cada empleado de la calidad y el cumplimiento de su trabajo. La eficiencia y la eficiencia de las operaciones es el cuarto objetivo permanente del CI, cuya consideración es apreciada por los oyentes. El control interno es en el origen de un alivio general de las tareas mientras juega un alto nivel de seguridad analizando los procedimientos y circuitos de los documentos, destacando las debilidades de la empresa. Al darse cuenta de estos cuatro objetivos, es una opción seria sobre el buen dominio de las actividades. Podemos decir, en este sentido, que los cuatro objetivos del CI dan a la definición del concepto su dimensión operativa.

El buen control interno se basa en un cierto número de reglas de conducción cuyo respeto le dará una calidad satisfactoria. El CI se basa en los siguientes principios: organización, integración, permanencia, universalidad, independencia, información y armonía. Después de haber expuesto los materiales utilizados formados por los datos recopilados dentro de la CITE de ONG y las teorías básicas, la continuación del trabajo consiste en tratar de combinarlos para responder al problema que es demostrar que el control interno hace posible proteger el patrimonio y garantizar la aplicación efectiva de las instrucciones de gestión. Por lo tanto, la segunda sección se dedicará a la metodología que permitirá procesar científicamente todos los datos recibidos para lograr los resultados esperados.

QCI es una herramienta DCD complementaria en la evaluación EVME. Este es un cuestionario utilizado para evaluar el CI. Hace posible cuestionar la capacidad del sistema para cumplir con los objetivos del CI específicos para cada ciclo estudiado. El QCI está compuesto por desquitaciones previas establecidas relacionadas con cada ciclo estudiado de actividad comercial. Por lo tanto, es una guía estándar que requiere adaptaciones para poder responder adecuadamente a los objetivos establecidos. OBJETIVOS-PRESIDADES: Esta parte corresponde a las preguntas relacionadas con cada objetivo del CI en el ciclo considerado; Respuesta Sí: situación favorable, las respuestas sí son objeto de un sistema de verificación del funcionamiento del sistema; Respuesta No: Situación desfavorable, todas las respuestas no reconocen la gravedad del problema deben ser abordadas y comentadas en la hoja de evaluación del sistema; La respuesta no aplicable significa que la pregunta no es adecuada

La apreciación del CI es una fase aprobada por los oyentes en su misión de auditoría. En esta tesis, realizamos una prueba de cumplimiento y permanencia de algunas operaciones al nivel de la CITE. Prueba de prueba de cumplimiento o prueba de comprensión de procedimientos y puntos clave implementados es correcta. Consiste en la implementación de pruebas de ruta para desenrollar un procedimiento completo de algunas operaciones seleccionadas. También permite realizar pruebas específicas sobre procedimientos específicos que parecen ser más claros en la ONG. Después de haber evaluado la existencia de un dispositivo del CI, la verificación de la permanencia de este dispositivo es necesaria para garantizar la confiabilidad de la prueba de SCI de Permanencia Esta prueba consiste en verificar que los libros de texto de los procedimientos establecidos por la gestión de CITE sean en realidad aplicado permanentemente. En otras palabras, la prueba de permanencia consiste en garantizar la aplicación permanente del cumplimiento de los procedimientos por parte del personal operativo. Estas dos pruebas se presentan con mayor frecuencia en forma de una tabla detallada. Se utilizarán en la parte posterior, la parte de discusión y recomendaciones.

¿Como debe ser un control interno?

El objetivo principal del control interno es ayudar a salvaguardar una organización y promover sus objetivos. Los controles internos trabajan para minimizar los riesgos y proteger los recursos, garantizar la precisión de los registros, promover la eficiencia operativa y fomentar el cumplimiento de las políticas, reglas, regulaciones y leyes.

Estos proporcionan una seguridad razonable para lograr los objetivos relacionados con:

- Efectividad y eficiencia de las operaciones.

- Confiabilidad de la información financiera.

- Protección de bienes.

- Cumplimiento de las leyes y reglamentos aplicables.

- Establecimiento de procesos: los empresarios desarrollan procesos y procedimientos estandarizados que su personal puede comprender y seguir. Informan a sus empleados sobre las operaciones deseadas y esperan que sus empleados los apoyen para llevar a cabo sus actividades diarias. Los procedimientos establecidos documentados aportan cohesión y orden a una empresa porque todos saben exactamente lo que se espera de ellos.

- Separación de tareas: los controles internos diseñados adecuadamente pueden garantizar que una organización tenga una separación adecuada de las tareas, proporcionando un sistema de controles y equilibrios. Por ejemplo, el empleado que deposita cheques no debe ser el mismo empleado que concilia los extractos de la cuenta. Una separación correcta de las tareas también puede ayudar a reducir el fraude o los robos.

- Reduzca el fraude y los robos: los controles internos efectivos pueden reducir y probablemente prevenir el fraude y los robos. Los controles interiores pueden incluir la aprobación de nuevos proveedores y empleados, así como el mantenimiento de acciones preciosas y el control de acciones en lugares seguros.

- Redacción de presupuestos precisos y oportunos: los controles internos pueden ayudar a los empleados a adquirir y registrar transacciones dentro de los registros contables y, en última instancia, a producir informes financieros precisos y oportunos. Los informes financieros precisos y oportunos son fundamentales para las partes internas y externas y ayudarán a la dirección de tomar decisiones y planificar de manera efectiva para el futuro.

- Reduzca los errores: los errores en los registros contables de una empresa pueden dañar las relaciones con clientes, proveedores y empleados y, en última instancia, implican una pérdida de ingresos. Los controles internos diseñados adecuadamente deben ayudar a su empresa a prevenir o identificar errores. La automatización de procesos y controles y niveles de revisión adecuados puede evitar la entrada de errores en el sistema contable que podría dañar la reputación de una empresa.

La separación de las tareas es un control interno fundamental y fundamental y uno de los más difíciles de hacer. En el nivel más básico, significa que ningún individuo debe tener control sobre dos o más fases de una transacción u operación.

Se utiliza para garantizar que los empleados eviten o detecten de inmediato errores o irregularidades en el rendimiento normal de la actividad.

2.- Desarrolle el control físico adecuado de los bienes

¿Cómo evaluar los componentes del control interno?

El control interno consta de 5 componentes interrelacionados y 17 principios asociados con esos componentes.

El entorno de control es la actitud hacia el control interno y la conciencia de control establecida y mantenida por la gerencia y los empleados de una organización. Es un producto de la filosofía, el estilo y la actitud de apoyo de la gerencia, así como la competencia, los valores éticos, la integridad y la moral de la gente de la organización. La estructura de la organización y las relaciones de responsabilidad son factores clave en el entorno de control.

La comunicación es el intercambio de información útil entre las personas y las organizaciones para apoyar las decisiones y coordinar las actividades. Dentro de una organización, la información debe comunicarse a la gerencia y a otros empleados que la necesitan en una forma y dentro de un período de tiempo que les ayude a llevar a cabo sus responsabilidades. La comunicación también se lleva a cabo con partes externas como clientes, proveedores y reguladores.

Los riesgos son eventos que amenazan el logro de objetivos. En última instancia, afectan la capacidad de una organización para cumplir su misión. La evaluación de riesgos es el proceso de identificación, evaluación y determinación de cómo administrar estos eventos. En todos los niveles dentro de una organización, existen riesgos internos y externos que podrían evitar el logro de objetivos establecidos. Idealmente, la gerencia debe buscar prevenir estos riesgos. Sin embargo, a veces la gerencia no puede evitar que ocurra el riesgo. En tales casos, la gerencia debe decidir si aceptar el riesgo, reducir el riesgo a niveles aceptables o evitar el riesgo. Para tener una garantía razonable de que la organización logrará sus objetivos, la gerencia debe garantizar que cada riesgo se evalúe y maneje adecuadamente.

¿Quién realiza la evaluación del control interno?

Podemos distinguir varias fases en la evaluación

control interno.

El oyente se da cuenta del control interno de

La compañía se esfuerza por ingresar todos los métodos y

Procedimientos relacionados con su organización contable. Él

Utiliza un memorándum o diagramas descriptivos para este propósito

tráfico.

El oyente asegura que entendiera el sistema en

Comprobando la descripción que recibió: implementa

Para este propósito de las pruebas de cumplimiento (o las pruebas

comprensión).

El oyente procede a un primero

evaluación de control interno; Lo hace normalmente en

La base del cuestionario y la cuadrícula de análisis. El determina

en este estado :

Las siguientes fases interesan las fortalezas. En

Efecto, el oyente abandona temporalmente puntos débiles; estas

El último se examinará más tarde al examinar el

cuentas.

1.4: Confirmación de la aplicación de

Fortalezas del sistema

El oyente busca asegurarse de que las fortalezas

se aplican permanentemente. El implementa

Este fin, pruebas de permanencia.

En esta etapa, el oyente puede

distinción, fortalezas y debilidades; todos estos

Elementos le proporciona los conceptos básicos de su evaluación.

Control interno final que lleva en un documento

Resumen (o tabla de evaluación del sistema).

Para concluir sobre la evaluación del control

interno, el oyente escribirá un informe de evaluación que ponga

En lo más destacado:

Este informe le servirá como base para establecer su

Programa de control de cuentas.

Artículos Relacionados:

- ‘Cuestionario de control interno de la contabilidad: lo que necesitas saber’

- ‘Cuestionario de control interno’: asegúrese de que su negocio esté funcionando a la máxima eficacia

- Cómo elaborar un cuestionario de control interno de ventas eficaz

- El cuestionario de control interno de auditoría te ayudará a asegurar la calidad de tus auditorías

- Control interno de cuentas por cobrar: cuestionario de verificación