Las personas compran y venden negocios, o acciones en negocios, por dos razones: una expectativa de dividendos futuros o una anticipación que las acciones eventualmente apreciarán en valor, incluso si no se pagan dividendos. Si bien no todas las acciones serán una buena inversión, cualquier empresa puede ser una mala elección si paga demasiado para poseerla. Antes de comprar una empresa, ya sea que la compre completa o solo unas pocas acciones, debe comprender cómo se valoran las empresas para ayudar a garantizar que esté haciendo una inversión sólida.

El negocio tiene que ver con las ganancias. A la larga, si no tiene ganancias, o al menos un camino razonable hacia la rentabilidad, no tiene mucho sentido mantener el negocio. La relación precio a ganancias es una medida de la rentabilidad del negocio en relación con su costo. Simplemente divida el precio de la acción por las ganancias por acción. Esto le da una idea de lo que le cuesta «comprar» un dólar de ganancias actuales por año. Si una acción que se vende por $ 10 tiene ganancias de $ 1 por acción, la relación precio/ganancias, o P/E, es 10. Le cuesta $ 10 comprar $ 1 de ganancias. Los p/es bajos son buenos para los inversores, todo lo demás es igual.

El valor en libros de una empresa es lo que quedara si los propietarios decidieran liquidar todo el negocio de inmediato, cesando las operaciones y vendiendo los activos al mejor postor. Los ingresos se utilizarían para pagar a todos los acreedores de la empresa, incluidos los proveedores, empleados y tenedores de bonos. Si el número es positivo y queda efectivo al final del proceso, una empresa tiene un patrimonio neto positivo.

La relación de valor de precio / libro es lo que pagaría por el negocio para obtener el valor en libros del negocio. El valor en libros es a veces un «piso» útil para la valoración de un negocio. Si una empresa tiene un precio de las acciones que es menor que su valor en libros por acción, los accionistas tienen un «margen de seguridad», ya que si lo peor sucediera y el negocio tuviera que cerrar mañana, aún así podrían recuperar su inversión a través de la venta de activos.

¿Cómo calcular el valor de una empresa ejemplo?

La mayoría de las empresas que tienen la intención de evaluar su negocio para obtener préstamos de confianza o que buscan nuevos inversores, deben cumplir con ciertos cálculos que toman la facturación como punto de referencia. Las evaluaciones son fundamentales para los inversores y fundadores de la propia Compañía ya que se puede obtener el valor exacto de mercado y, por lo tanto, en el caso de compradores potenciales, se puede proponer una cifra justa. En este sentido, aquí hay una guía con algunos consejos útiles sobre cómo calcular el valor de una empresa en función de la facturación.

- Instrumentos financieros

Un primer ejemplo para calcular el valor de una empresa en función de la facturación puede explicarse por una fórmula que puede proporcionar el total del paquete del cliente. El valor promedio de este último y la cantidad de dinero que gastan utilizando el producto o servicio propuesto, de hecho, representa una excelente manera para un cálculo preciso del valor de la empresa. Al restar el costo de la ganancia neta de cada uno de ellos, lo único que debe hacer es multiplicar el número de derivación por el de los propios clientes que sirven para hacer una idea realista del valor total de la empresa.

Una forma mucho más fácil de calcular el valor de una empresa en función de la facturación consiste en atribuir un factor numérico en referencia a los clientes adquiridos. Para dar un ejemplo: valor corporativo = (valor promedio de una venta) x (transacciones promedio) x (duración de la relación). Para explicarlo en detalle si, por ejemplo, un artefacto se vende a 100 y se multiplica por 5 o las transacciones realizadas por el cliente en el mismo producto y, con el mismo precio, nos permite alcanzar 500. En este punto, la facturación en el promedio La proyección para los siguientes dos años, por lo tanto, por un total estimado de tres es 1500 para cada usuario individual que entrelazó la relación de marketing con la empresa.

Al margen de esta guía, es importante subrayar que la fórmula establecida en el paso anterior, aunque bastante simple, no proporciona una evaluación 100% precisa con respecto al valor corporativo y la facturación relativa. En este caso, debe agregarse que hay muchos otros factores que pueden aumentar o disminuir la evaluación. Específicamente, la tasa de crecimiento de la compañía puede usarse como un instrumento financiero adecuado. Este último no es un objetivo constante, por lo tanto, difícil de predecible, por lo que debe ser estratégico cuando decide entre invertir dinero para alentar el crecimiento de la compañía o simplemente promover y desarrollar un cierto producto.

¿Cómo se hace una valuacion?

Puede usar esto cuando precio su propiedad para ponerla en el mercado, si se está separando de un socio que posee parte de su propiedad o al tratar con la sucesión.

La valoración de un prestamista hipotecario es principalmente para verificar que la propiedad valga lo que usted dice que es. Por ejemplo, si está comprando una casa con un precio de £ 300,000, pero la valoración de la hipoteca pone el valor de la casa de £ 250,000, solo le prestarán £ 250,000. Tendrá que volver al vendedor y renegociar el precio, ir con un prestamista hipotecario diferente o obtener el resto del dinero de otros lugares.

La valoración de un prestamista hipotecario también asegurará que sea lo mejor para el mejor interés del prestamista darle una hipoteca sobre esa propiedad. Es menos probable que los prestamistas de ciertos prestamistas aprueben una hipoteca, como las de un estado de malvado estructural, pisos que están por encima de las paradas o restaurantes, o, a veces, las propiedades que están hechas de ciertos materiales.

La valoración del prestamista hipotecario será llevada a cabo por alguien con experiencia en topografía que trabaja para el banco, la sociedad de construcción o el prestamista. Por lo general, lo pagará como parte de sus tarifas hipotecarias.

Las valoraciones del agente inmobiliario son una opción, pero es importante recordar que la valoración de un topógrafo no solo vendrá de alguien con capacitación profesional al considerar la estructura, la calidad y el costo de mejorar las propiedades, sino que también será imparcial. La valoración sugerida de un agente inmobiliario puede inflarse con la esperanza de que elija vender su propiedad, mientras que la valoración de un topógrafo se basa en los hechos de la propiedad y la ubicación sin ninguna influencia externa.

¿Qué es la valuación ejemplos?

La evaluación en la escuela del primer ciclo se rige por el Decreto Legislativo 62/2017 que proporciona, en el art. 2:

La evaluación periódica y final del aprendizaje de alumnos y alumnos en el primer ciclo, incluida la evaluación del examen estatal, para cada una de las disciplinas de estudio proporcionadas por las indicaciones nacionales para el plan de estudios, se expresa con la votación en décimas que indican diferentes nivel de aprendizaje.

(…) La evaluación está integrada por la descripción del proceso y el nivel global de desarrollo del aprendizaje alcanzado.

(…) La evaluación del comportamiento del alumno y la alumno es expresada colegialmente por los maestros a través de un juicio sintético reportado en el documento de evaluación.

La evaluación del comportamiento se refiere al desarrollo de habilidades de ciudadanía (Art. 1).

El hecho de declarar que los votos indican diferentes niveles de aprendizaje, deja necesario explicitarlos en descripciones que dejen en claro lo que sabe, sabe cómo hacer, en qué contextos y condiciones, un alumno a quien se atribuye un cierto voto. .

Los votos en las disciplinas se dan cuenta del logro del conocimiento, las habilidades y las habilidades culturales en las disciplinas incluidas en las indicaciones de 2012 y tienen como referencia a los objetivos para el desarrollo de habilidades, que se definen en las indicaciones, referencias inevitables, son prescriptivas y representan criterios para evaluación

¿Qué es la valuación en una empresa?

Evaluar una empresa significa sintetizar las características cualitativas y cuantitativas de la realidad de la empresa en una expresión monetaria.

Aquellos que se encuentran con un proceso de evaluación corporativa no deben tratar de alcanzar un valor de referencia preciso, lo que, sin embargo, algo complejo y difícil.

Lo que debe perseguir debe ser la determinación de un valor derecho y razonable mediante la identificación de un intervalo de valores dentro del cual se puede suponer que se puede encontrar el valor económico o de capital real de la empresa, y esto independientemente de la evaluación Metodología destinada a ser adoptada.

Se sabe que en la doctrina existen varias metodologías para la evaluación del capital económico corporativo, con características y peculiaridades distintas.

Por lo tanto, el evaluador debe tener ideas claras con respecto a ciertos aspectos, favorecer no solo la perspectiva financiera, sino la estima de un valor corporativo a partir de las hipótesis contenidas en el plan industrial, según el cual luego adoptará el criterio específico, motivando adecuadamente el opciones hechas.

En realidad, precisamente porque no existe un método de evaluación universal, la elección del criterio representa una fase decididamente crítica, influenciada por variables endógenas y exógenas precisas, como el sector de pertenencia, características y connotaciones corporativas, además de las etapas particulares de la vida en las cuales La compañía que llega a encontrar el momento en que se lleva a cabo la estima.

¿Cuál es el metodo de valuación que más se utiliza en las empresas?

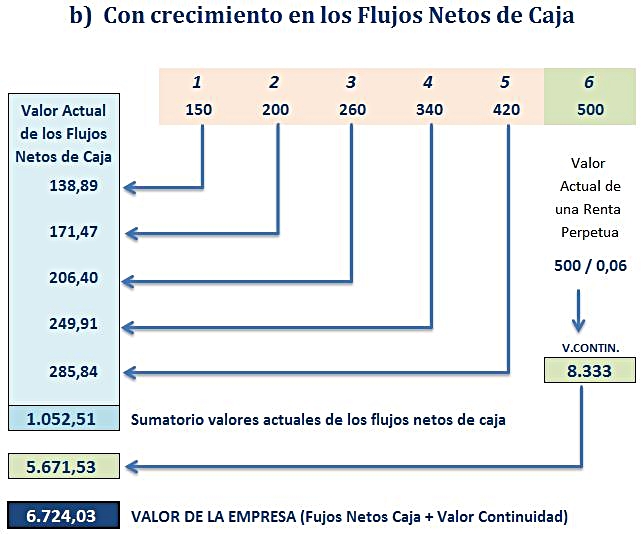

El pensamiento detrás del análisis DCF es que los flujos de efectivo gratuitos son lo que dotan a los accionistas con valor, por lo que FCF es el único número que importa.

Luego, el problema surge de cómo proyectar con precisión el FCF descontado, utilizando un costo promedio ponderado de capital (WACC) varios años en el futuro.

Incluso pequeñas diferencias en la tasa de crecimiento, la tasa de crecimiento perpetua y el costo del capital pueden conducir a diferencias significativas en la valoración, alimentando las críticas al método.

El método de capitalización de las ganancias es un método ordenado de retroceso para calcular el valor de un negocio, que de hecho es utilizado por el análisis DCF para calcular las ganancias perpetuas (es decir, todos los pendientes que ocurren después del año terminal de el análisis DCF que se realiza).

A veces llamado modelo de crecimiento de Gordon, la capitalización de las ganancias requiere que el negocio tenga un nivel constante de crecimiento y costo de capital.

El numerador, generalmente el flujo de efectivo libre, se divide por la diferencia entre la tasa de descuento y la tasa de crecimiento, expresada como fracciones para llegar a una aproximación de una valoración.

El multiplicador EBITDA es una excelente solución a la naturaleza arbitraria de la mayoría de los métodos de valoración. Incluso Aswath Damodaran, el padre de la valoración moderna, dice que cualquier valoración de un negocio debe seguir la ley de la parsimonia: la más simple (o más) teorías competidoras debe tener un influencia en una discusión.

Sobre esta base, la múltiplo EBITDA, la multiplicación de la cifra EBITDA de este año por un multiplicador de acuerdo tanto para el comprador como para el vendedor, es una solución elegante al dilema de la valoración.

¿Cuál es el metodo de valuacion que más se utiliza en las empresas?

Cuando esté listo para vender su negocio, es posible que se pregunte de inmediato con qué vale su negocio. Hay varias formas de valorar un negocio. Es importante comprender los métodos de valoración comercial más utilizados para que pueda elegir los adecuados para su negocio.

Valuar un negocio es un arte. No es una ciencia. Los métodos de valoración comercial varían según el tipo y el tamaño del negocio. Existen varios métodos diferentes, y pueden producir resultados muy diferentes.

En última instancia, su objetivo es acordar un precio de compra con un comprador potencial. Cuando te conformas con un método de valoración comercial, es importante poder justificar tu elección. Estos son los métodos de valoración comercial más utilizados:

El multiplicador de ganancias es un método de valoración comercial que analiza las ganancias que una empresa obtiene durante un período de tiempo. Primero, usted determina la ganancia de la empresa o sus ingresos brutos menos gastos. Una vez que llega a una ganancia anual, multiplique esa cantidad por un multiplicador que determina. El resultado es el valor del negocio.

Por ejemplo, digamos que una empresa tiene un ingreso bruto anual de $ 500,000 por año. Tienen $ 350,000 en gastos totales, incluidos suministros, alquiler, salarios de los empleados y más. Ganan $ 150,000 cada año en ganancias. Para valorar el negocio, el propietario aplica un multiplicador de 3. El valor total del negocio que utiliza el método de multiplicador de ganancias en este ejemplo es de $ 450,000.

Una pregunta crítica en el método de valoración de multiplicador de ganancias se está decidiendo en un multiplicador para su caso. Los multiplicadores pueden variar de dos a 12. Debido a que hay un gran rango para posibles multiplicadores, el multiplicador que elija puede marcar una gran diferencia cuando se trata del valor del negocio.

¿Qué son métodos de valoración de empresas?

Una evaluación comercial es un análisis de procedimiento y informes sistematizados de indicadores clave de desempeño (KPI) que pueden comunicar con precisión su realidad actual, oportunidades y las brechas intermedias.

En resumen, es un viaje al médico para un chequeo en su negocio.

Tenga en cuenta que tampoco me refiero al tipo de chequeo de «Verificar su pulso y temperatura». Para ser efectivo, este tiene que ser el tipo de chequeo que involucra agujas, guantes y preguntas incómodas. El tipo de cita en la que tiene que esperar unos días para obtener resultados.

Realmente no puede exponer sus huecos sin un poco de excavación y análisis dolorosos.

Entonces, ¿qué KPI deberías usar? Llegaré a eso en un momento, pero digamos que si solo te llevan uno o dos minutos para mirar hacia arriba, probablemente no estés mirando las cosas correctas.

La otra mala noticia es que probablemente debería estar haciendo este chequeo más de una vez al año.

Es extraño la frecuencia con la que, en el curso de la consultoría de marketing, le hacemos una pregunta al cliente sobre un elemento dentro de su programa (estrategia de marketing, personajes, embudos definidos, etc.) y dicen: «¡Oh, sí, tenemos eso!»

Luego proceden a leer lo que tienen, y me sorprende lo incompleta que está su información.

Como componentes dentro de una organización, estamos limitados por nuestro microcosmos y el curso de nuestras tareas cotidianas, sin culpa real. La visión del túnel es un síntoma lógico de enfoque y se supone que debe centrarse en su negocio.

¿Qué es la valuacion de una empresa?

- DCF (flujo de efectivo discotado): el valor de la compañía se estima actualizando los flujos de efectivo esperados por las actividades al costo promedio ponderado de capital (WACC).

- Método de ingresos: identifica el valor del capital económico de una empresa en función de los flujos de ingresos netos que producirá en el futuro.

- Método de propiedad: determina el valor de la Compañía igual a sus activos netos rectificados, entendida como la suma de los activos contables netos y los ajustes resultantes de las diferencias entre el valor actual de los elementos de los activos y pasivos y los valores correspondientes registrados En el presupuesto (neto de los posibles efectos fiscales relacionados)

- Método patrimonial de ReddioDine El valor de una empresa es igual a la suma de los siguientes elementos:

- Los activos netos expresados a los valores actuales

- Inicio -Up, previsto como el valor actual del «excedente» de ingresos que el capital invertido en la compañía puede generar con respecto al ingreso medio esperado normal (buena voluntad) de los inversores en capital de riesgo en el sector de referencia (inicio – – Up puede ser negativo (mala voluntad) en la hipótesis de la generación de «subcrain»)

Para evaluar una empresa, es necesario tener en cuenta su dinámica de pronóstico. En este sentido, se debe desarrollar un plan industrial que describa los objetivos presumibles que la compañía quiere lograr y los métodos.

La elección del método que se utilizará para llevar a cabo la evaluación y el plan de la Compañía depende del propósito de la evaluación, por ejemplo:

- DCF (flujo de efectivo discotado): el valor de la compañía se estima actualizando los flujos de efectivo esperados por las actividades al costo promedio ponderado de capital (WACC).

- Método de ingresos: identifica el valor del capital económico de una empresa en función de los flujos de ingresos netos que producirá en el futuro.

- Método de propiedad: determina el valor de la Compañía igual a sus activos netos rectificados, entendida como la suma de los activos contables netos y los ajustes resultantes de las diferencias entre el valor actual de los elementos de los activos y pasivos y los valores correspondientes registrados En el presupuesto (neto de los posibles efectos fiscales relacionados)

- Método patrimonial de ReddioDine El valor de una empresa es igual a la suma de los siguientes elementos:

- Los activos netos expresados a los valores actuales

- Inicio -Up, previsto como el valor actual del «excedente» de ingresos que el capital invertido en la compañía puede generar con respecto al ingreso medio esperado normal (buena voluntad) de los inversores en capital de riesgo en el sector de referencia (inicio – – Up puede ser negativo (mala voluntad) en la hipótesis de la generación de «subcrain»)

Además, depende de las características intrínsecas al tipo de negocio de negocios, por ejemplo:

El requisito previo fundamental es que el valor de la empresa, en el período medio, no puede diferir significativamente del valor expresado por el mercado de empresas homogéneas.

¿Qué es la valuación de empresas su objetivo e importancia?

La valoración de la empresa es un proceso en el que se determina el valor económico de una empresa. Con la ayuda de la valoración, podrá determinar el valor razonable de una empresa. Estos incluyen determinar el valor de ventas, establecer la propiedad de los socios y también los acuerdos de cierre. El propietario de una empresa generalmente visita a los valoradores de negocios profesionales para obtener una estimación objetiva del valor de la empresa.

Existen numerosas razones por las cuales se necesita una valoración de una empresa, pero una de las razones principales es cuando una empresa quiere vender una porción o todas sus operaciones. Otra razón es cuando una empresa quiere adquirir una empresa o fusionarse con otra empresa. El proceso de encontrar el valor de una empresa implica evaluar todos los aspectos del negocio y usar medidas objetivas.

Los métodos de valoración pueden variar entre industrias, empresas y valuadores. Pero algunos de los métodos de valoración más comunes incluyen comparaciones similares de la compañía, descuentos en modelos de flujo de efectivo y la revisión de los estados financieros.

Para comprender brevemente los diversos métodos de valoración, los siguientes términos deben tenerse en cuenta:

Este es el dinero general que obtiene el negocio si se liquidan los activos del negocio y se pagaron las deudas. Este es también un método para la valoración de la empresa que consideran algunas empresas.

Como se muestra en el balance general, el valor en libros de la Compañía es el valor de la equidad de los accionistas en el negocio. Este valor se calcula restando los pasivos acumulativos del negocio de los activos totales que tiene.

¿Que se entiende por valuación?

Los términos comunes para el valor de un activo o pasivo son el valor de mercado, el valor razonable y el valor intrínseco. Los significados de estos términos difieren. Por ejemplo, cuando un analista cree que el valor intrínseco de una acción es mayor (o menos) que su precio de mercado, un analista hace una recomendación de «compra» (o «venta»). Además, el valor intrínseco de un activo puede estar sujeto a la opinión personal y variar entre los analistas. Los estándares de valoración internacional incluyen definiciones para bases comunes de valor y procedimientos de práctica generalmente aceptados para valorar activos de todos los tipos. De todos modos, la valoración en sí se realiza generalmente utilizando uno o más de los siguientes enfoques; [1] pero ver también, esquema de finanzas § Valoración:

- Los modelos de valor relativo determinan el valor basado en la observación de los precios de mercado de los activos «comparables», en relación con una variable común como ganancias, flujos de efectivo, valor en libros o ventas. Este resultado a menudo se utilizará para complementar / evaluar la valoración intrínseca. Ver § Valoración relativa allí.

En finanzas, se requiere análisis de valoración por muchas razones, incluida la evaluación fiscal, testamentos y propiedades, divisiones, análisis de negocios y contabilidad básica y contabilidad. Dado que el valor de las cosas fluctúa con el tiempo, las valoraciones son de una fecha específica como el final del trimestre o año contable. Alternativamente, pueden ser las estimaciones de Mark-to Market del valor actual de los activos o pasivos a partir de este minuto o este día a los efectos de administrar las carteras y el riesgo financiero asociado (por ejemplo, dentro de grandes empresas financieras, incluidos bancos de inversión y corredores de bolsa).

Algunos artículos del balance son mucho más fáciles de valorar que otros. Las acciones y bonos que cotizan en bolsa tienen precios que se cotizan con frecuencia y fácilmente disponibles. Otros activos son más difíciles de valorar. Por ejemplo, empresas privadas que no tienen un precio con frecuencia citado. Además, los instrumentos financieros que tienen precios que dependen en parte de modelos teóricos de un tipo u otro son difíciles de valorar y esto genera riesgo de valoración. Por ejemplo, las opciones generalmente se valoran utilizando el modelo negro -escasos, mientras que los pasivos de las empresas de garantía vital se valoran utilizando la teoría del valor presente. Los activos comerciales intangibles, como la buena voluntad y la propiedad intelectual, están abiertos a una amplia gama de interpretaciones de valor. Otro activo intangible, los datos, se reconoce cada vez más como un activo valioso en la economía de la información. [2]

Es posible y convencional que los profesionales financieros hagan sus propias estimaciones de las valoraciones de los activos o pasivos que les interesa. Sus cálculos son de varios tipos, incluidos los análisis de empresas que se centran en el precio a la reserva, el precio a los ganancias , cálculos de precio a flujo y valor presente, y análisis de bonos que se centran en las calificaciones crediticias, las evaluaciones de riesgo de incumplimiento, las primas de riesgo y los niveles de tasas de interés reales. Se puede considerar que todos estos enfoques crean estimaciones de valor que compiten por la credibilidad con los precios prevalecientes de acciones o bonos, cuando corresponda, y puede o no dar como resultado la compra o venta de los participantes del mercado. Cuando la valoración es para la fusión o adquisición, las empresas respectivas ponen a disposición información financiera detallada, generalmente al finalizar un acuerdo de no divulgación.

Es importante tener en cuenta que la valoración requiere juicio y suposiciones:

- Los modelos de valor relativo determinan el valor basado en la observación de los precios de mercado de los activos «comparables», en relación con una variable común como ganancias, flujos de efectivo, valor en libros o ventas. Este resultado a menudo se utilizará para complementar / evaluar la valoración intrínseca. Ver § Valoración relativa allí.

Artículos Relacionados: