Aquí extendemos la aplicación de la prueba de chi-cuadrado al caso con dos o más grupos de comparación independientes. Específicamente, el resultado de interés es discreto con dos o más respuestas y las respuestas se pueden ordenar o desaconsejar (es decir, el resultado puede ser dicotómico, ordinal o categórico). Ahora consideramos la situación en la que hay dos o más grupos de comparación independientes y el objetivo del análisis es comparar la distribución de respuestas con la variable de resultado discreto entre varios grupos de comparación independientes.

La prueba se llama la prueba de independencia χ2 y la hipótesis nula es que no hay diferencia en la distribución de respuestas al resultado en los grupos de comparación. Esto a menudo se establece de la siguiente manera: la variable de resultado y la variable de agrupación (por ejemplo, los tratamientos de comparación o los grupos de comparación) son independientes (de ahí el nombre de la prueba). La independencia aquí implica homogeneidad en la distribución del resultado entre los grupos de comparación.

La hipótesis nula en la prueba de independencia χ2 a menudo se establece en palabras como: H0: la distribución del resultado es independiente de los grupos. La alternativa o hipótesis de investigación es que hay una diferencia en la distribución de respuestas a la variable de resultado entre los grupos de comparación (es decir, que la distribución de respuestas «depende» del grupo). Para probar la hipótesis, medimos la variable de resultado discreta en cada participante en cada grupo de comparación. Los datos de interés son las frecuencias observadas (o el número de participantes en cada categoría de respuesta en cada grupo). La fórmula para la estadística de prueba para la prueba de independencia χ2 se da a continuación.

Estadística de prueba para la prueba H0: la distribución del resultado es independiente de los grupos

y encontramos el valor crítico en una tabla de probabilidades para la distribución de chi-cuadrado con df = (R-1)*(C-1).

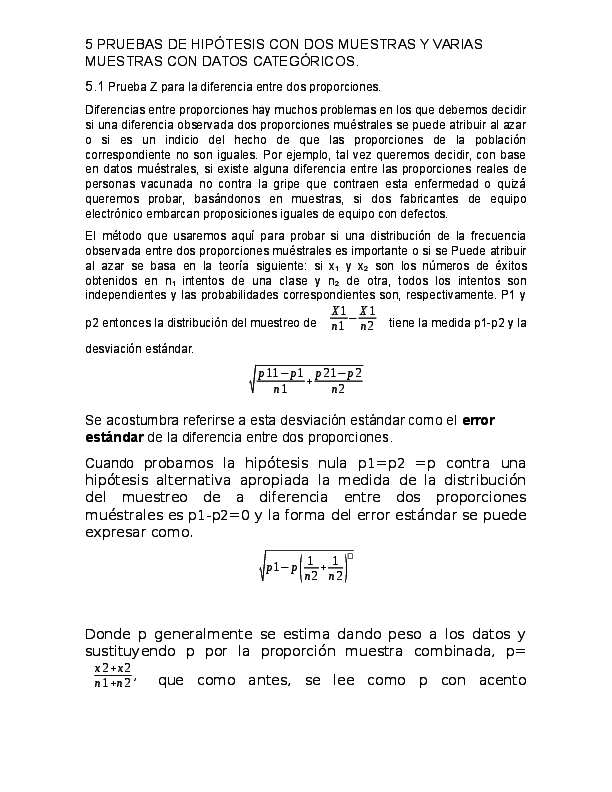

¿Qué es una prueba de hipótesis para varias muestras?

En los últimos años, ha habido mucha atención en las pruebas de hipótesis y el llamado «hacking p», o hacer mal uso de métodos estadísticos para obtener resultados más «significativos».

Con razón: por ejemplo, gastamos millones de dólares en investigación médica, y no queremos perder nuestro tiempo y dinero, buscando falsas leads causadas por estadísticas escamosas.

Pero incluso si se cumplen todos nuestros supuestos y nuestra recopilación de datos es perfecta, no siempre es fácil obtener las estadísticas correctas; Todavía hay bastantes sutilezas de las que debemos tener en cuenta.

Esta publicación introduce algunos de los fenómenos interesantes que pueden ocurrir cuando estamos tratando con hipótesis de prueba.

Primero, consideramos un ejemplo de una sola prueba de hipótesis que da una gran visión de la diferencia entre importancia y «ser correcto».

A continuación, observamos las pruebas globales, donde tenemos muchas hipótesis diferentes y queremos probar si todas las hipótesis nulas son verdaderas usando una sola prueba.

Discutimos dos pruebas diferentes, la prueba de combinación de Fisher y el método de Bonferroni, que conducen a resultados bastante diferentes.

Guardamos lo mejor hasta el final, cuando discutimos qué hacer si tenemos muchas hipótesis y queremos probar cada una individualmente. Presentamos los conceptos de tasa de error familiar y la tasa de descubrimiento falso, y explicamos el procedimiento de Benjamini-Hochberg.

Además, esta publicación se acompaña de un cuaderno de Ipython que demuestra cómo funcionan estos métodos en la práctica.

Analizamos datos porcentuales de tiros libres de la NBA para ver si hay jugadores que funcionan mejor o peor, que juegan en casa en comparación.

¿Qué es una prueba de hipótesis multiple?

La siguiente tabla define los posibles resultados al probar múltiples hipótesis nulas.

Supongamos que tenemos un número M de hipótesis nulas, denotadas por: H1, H2,…, Hm.

Usando una prueba estadística, rechazamos la hipótesis nula si la prueba se declara significativa. No rechazamos la hipótesis nula si la prueba no es significativa.

Sumar cada tipo de resultado sobre todos los rendimientos de HI produce las siguientes variables aleatorias:

- M es el número total de hipótesis probadas

- m0 { displaystyle m_ {0}} es el número de hipótesis nulas verdaderas, un parámetro desconocido

Por lo tanto, a menos que las pruebas dependan perfectamente (es decir, idénticas), α¯ { displaystyle { bar { alpha}}} aumenta a medida que aumenta el número de comparaciones.

Si no asumimos que las comparaciones son independientes, entonces aún podemos decir:

Hay diferentes formas de asegurar que la tasa de error en forma de familia es como máximo α¯ { displaystyle { bar { alpha}}}. El método más conservador, que está libre de dependencia y suposiciones de distribución, es la corrección Bonferroni α {percomparison} = α/m { displaystyle alpha _ { mathrm { {per comparación }} = { alpha}/ metro}. Se puede obtener una corrección marginalmente menos conservadora resolviendo la ecuación para la tasa de error en forma familiar de M { displayStyle m} comparaciones independientes para α {percomparison} { displaystyle alpha _ { mathrm { per comparación } }}}. Esto produce α {por comparación} = 1− (1-α) 1/m { displayStyle alpha _ { {{ text {por comparación}} }} = 1-{(1-{ alpha}) }^{1/m}}, que se conoce como la corrección Šidák. Otro procedimiento es el método Holm-Bonferroni, que ofrece uniformemente más potencia que la corrección simple de Bonferroni, probando solo el valor p más bajo (i = 1 { displayStyle i = 1}) contra el criterio más estricto, y el P- más alto P- valores (i> 1 { displaystyle i> 1}) contra criterios progresivamente menos estrictos. [5] α {percomparison} = α/(m – i+1) { displaystyle alpha _ { mathrm { {per Comparación }}} = { alpha}/(m-i+1)}.

Para problemas continuos, uno puede emplear la lógica bayesiana para calcular M { DisplayStyle M} de la relación de volumen previo a posazo. Las generalizaciones continuas de la corrección de Bonferroni y Šidák se presentan en. [6]

¿Qué es una prueba de hipótesis para una muestra?

Una prueba de hipótesis es la regla que indica si una afirmación con respecto a una población debe ser aceptada o rechazada, dependiendo de la evidencia proporcionada por la muestra de datos.

Una prueba de hipótesis examina dos hipótesis opuestas sobre una población: la hipótesis nula y la hipótesis alternativa. La hipótesis nula es la declaración probada. En general, la hipótesis nula estipula la ausencia de efecto o la ausencia de diferencia. La hipótesis alternativa es la declaración de la cual desea poder concluir que la evidencia proporcionada por los datos de la muestra.

Según las muestras, la prueba lo determina si es aconsejable rechazar la hipótesis nula. El valor de P sirve como determinación. Si el valor de P está por debajo del umbral de significado (llamado α o alfa), puede rechazar la hipótesis nula.

A menudo se cree erróneamente que las pruebas de hipótesis estadística apuntan a seleccionar la hipótesis más probable entre dos. Sin embargo, al realizar una prueba de hipótesis, definimos la hipótesis nula como la que deseamos rechazar. A medida que fijamos un umbral de significado bajo antes del análisis (generalmente, un valor de 0.05 funciona bien), cuando rechazamos la hipótesis nula, tenemos pruebas estadísticas de que la alternativa es verdadera. Por otro lado, si no logramos rechazar la hipótesis nula, no tenemos una prueba estadística que indique que la hipótesis nula es cierta. La razón es que no hemos establecido ningún valor para garantizar que la probabilidad de aceptar erróneamente la hipótesis nula sea pequeña.

¿Qué es una prueba de hipótesis de dos extremos?

Una prueba de dos colas, en estadísticas, es un método en el que el área crítica de una distribución es de dos lados y prueba si una muestra es mayor o menor que un cierto rango de valores. Se utiliza en pruebas de hipótesis nulas y pruebas de significación estadística. Si la muestra que se está probando cae en cualquiera de las áreas críticas, la hipótesis alternativa se acepta en lugar de la hipótesis nula.

- En estadísticas, una prueba de dos colas es un método en el que el área crítica de una distribución es de dos lados y prueba si una muestra es mayor o menor que un rango de valores.

- Se utiliza en pruebas de hipótesis nulas y pruebas de significación estadística.

- Si la muestra que se está probando cae en cualquiera de las áreas críticas, la hipótesis alternativa se acepta en lugar de la hipótesis nula.

- Por convención, las pruebas de dos colas se utilizan para determinar la importancia en el nivel del 5%, lo que significa que cada lado de la distribución se reduce al 2.5%.

Un concepto básico de estadísticas inferenciales es la prueba de hipótesis, que determina si un reclamo es verdadero o no se le da un parámetro de población. Una prueba de hipótesis que está diseñada para mostrar si la media de una muestra es significativamente mayor y significativamente menor que la media de una población se conoce como una prueba de dos colas. La prueba de dos colas obtiene su nombre de probar el área debajo de ambas colas de una distribución normal, aunque la prueba se puede usar en otras distribuciones no normales.

Una prueba de dos colas está diseñada para examinar ambos lados de un rango de datos especificado según lo designado por la distribución de probabilidad involucrada. La distribución de probabilidad debe representar la probabilidad de un resultado específico basado en estándares predeterminados. Esto requiere la configuración de un límite designando los valores variables aceptados más altos (o superiores) y más bajos (o más bajos) incluidos dentro del rango. Cualquier punto de datos que exista por encima del límite superior o por debajo del límite inferior se considera fuera del rango de aceptación y en un área denominada rango de rechazo.

No existe un estándar inherente sobre el número de puntos de datos que deben existir dentro del rango de aceptación. En los casos en que se requiere precisión, como en la creación de drogas farmacéuticas, se puede instituir una tasa de rechazo de 0.001% o menos. En los casos en que la precisión es menos crítica, como el número de alimentos en una bolsa de producto, puede ser apropiada una tasa de rechazo del 5%.

¿Qué es una prueba de un extremo?

Para terminar una prueba, a menudo escribo «como se mostraba» o «Q.E.D». Ambos términos tienen sentido para mí como lector. Por otro lado, me siento un poco extraño al dejar $ cuadrado $, aunque lo vi muchas veces aquí y allá. De hecho, aprendí $ cuadrado $ notación aquí. Me pregunto si alguien podría darme una breve explicación de $ cuadrado $ Notación en Matemáticas. ¿De dónde viene? Más importante aún, ¿cómo significa lógicamente «fin» de una prueba? Gracias.

Simplemente significa lo mismo que Q.E.D. Su introducción generalmente se atribuye a Paul Halmos:

«El símbolo definitivamente no es mi invención: apareció en revistas populares (no matemáticas) antes de adoptarlo, pero, una vez más, parece haberlo introducido en matemáticas. Es el símbolo que a veces parece ▯ y es Se usa para indicar un final, generalmente el final de una prueba. Se llama con mayor frecuencia la ‘lápida’, pero al menos un autor generoso se refirió a él como ‘Halmos’. «, Paul R. Halmos, quiero ser un Matemático: An Mothography, 1985, p. 403.

Cuando un compositor de compositor con la impresión tipográfica, la tipografía compleja, como las matemáticas y los idiomas extranjeros, se llamaron «copia de penalización» (el autor pagó una «multa» para tenerlas tipográficas, ya que era más difícil que el texto plano). [8] Con el advenimiento de sistemas como látex, los matemáticos encontraron sus opciones más abiertas, por lo que hay varias alternativas simbólicas en uso, ya sea en la entrada, la salida o ambas. Al crear Tex, Knuth proporcionó el símbolo ■ (cuadrado negro sólido), también llamado por el símbolo de la lápida matemática o Halmos (después de Paul Halmos, quien fue pionero en su uso). La lápida a veces está abierta: □ (cuadrado negro hueco).

¿Qué es hipótesis 1 y 2?

Para que una hipótesis sea útil, debe estar bien diseñada. Las características de una buena hipótesis son las siguientes:

- Probable: una hipótesis debe ser probada utilizando métodos científicos para que se puedan recopilar datos.

- Falsificable: una hipótesis debe ser capaz de demostrarse falso. Una hipótesis no siempre termina correcta, y en esos casos, los datos que respaldan la falsedad de la hipótesis deben ser capaces de recolectar.

- Lógico: una hipótesis debe basarse en el razonamiento. Si ya existe una teoría que se relaciona con la hipótesis, el razonamiento deductivo puede usarse para generar la hipótesis para que no esté en desacuerdo con la teoría. Si no existe una teoría, el razonamiento inductivo debe usarse para diseñar una hipótesis que esté de acuerdo con las observaciones generales.

- Positivo: una hipótesis debe ser redactada de tal manera que proponga la existencia de una relación entre los sujetos del estudio. Muy raramente los científicos se propusieron mostrar que no hay relación.

Un error de tipo 1 es un error que ocurre cuando la hipótesis nula se rechaza a pesar de que la hipótesis nula es verdadera. La definición de error de tipo 1 también se puede referir como falso positivo. Recuerde, la hipótesis nula supone que no hay diferencia. Por lo tanto, cuando la hipótesis nula se rechaza en un error tipo 1, lleva a los científicos a concluir que hay una diferencia en su estudio cuando, en realidad, no hay uno. Por lo tanto, un falso positivo. Cuando esto sucede, hace que se diseñen experimentos adicionales en función de algo que no sea cierto. A su vez, esto puede conducir al tiempo perdido, ya que es poco probable que cualquier experimento adicional resulte como espera el científico.

¿Qué es una prueba de dos muestras?

Se usa una prueba t de dos muestras cuando desea comparar dos grupos independientes para ver si sus medios son diferentes.

«Independent» implica que las dos muestras deben provenir de dos poblaciones completamente diferentes. En otras palabras, una población no puede tener ningún influencia en el otro. Si tiene muestras independientes, puede usar la prueba t de dos muestras (también llamada, apropiadamente, la prueba t de muestras independientes). Por otro lado, si sus muestras están conectadas de alguna manera, ejecute una prueba t de muestras emparejadas. «Conectado» significa que está recopilando datos dos veces del mismo grupo, persona, elemento o cosa.

- Probar dos líneas de producción para ver si sus salidas son diferentes. Una línea se alimenta en una segunda línea, por lo que la segunda línea depende de la primera para al menos parte de la producción.

- Comparación de puntajes de las pruebas para el mismo grupo de estudiantes antes de una sesión de estudio intensiva y después de la sesión. Estás probando a las mismas personas dos veces, por lo que se necesita una prueba emparejada.

- Estás sometiendo dos autos modelo diferentes a la solvencia de choque, utilizando el mismo equipo. Aunque está probando diferentes elementos, están siendo sometidos a las mismas condiciones y, por lo tanto, están emparejados.

¿Necesita ayuda con una pregunta de tarea? ¡Mira nuestra página de tutoría! Nota importante: Control de pruebas t emparejadas para la variabilidad entre diferentes conjuntos de personas o cosas. Esto generalmente resulta en la necesidad de un tamaño de muestra mucho más pequeño que con una prueba t de dos muestras «regular». Si es posible diseñar su experimento para que haya emparejado muestras, reducirá drásticamente la cantidad de participantes que necesita para obtener un resultado estadísticamente significativo.

La distribución normal. Las muestras para la prueba t de dos muestras deben provenir de una distribución cercana a la normalidad. Esta condición se llama la suposición de normalidad. Los signos de que sus datos no provienen de una distribución normal incluyen asimetría o colas inusualmente gordas.

¿Qué es una prueba de muestras?

Las muestras y pruebas preliminares se realizan antes de la adjudicación de un contrato. El personal de construcción rara vez realiza muestras y pruebas preliminares. El ingeniero de materiales del distrito es responsable del muestreo y las pruebas preliminares. Dichas pruebas se utilizan para fines de diseño y para proporcionar datos para el paquete de información de materiales para posibles licitadores.

Las muestras y pruebas iniciales se realizan en materiales propuestos para su uso en el proyecto. Estas pruebas iniciales determinan si las fuentes de materiales propuestas, los materiales locales o los productos cumplen con las especificaciones.

El personal de construcción puede probar posibles fuentes. Para suelos y pruebas agregadas, envíe muestras al Laboratorio de Materiales del Distrito. Los laboratorios de Caltrans que realizan pruebas de aceptación deben estar calificadas bajo el programa AASHTO RE: Fuente y de garantía independiente de Caltrans. Los laboratorios de campo de Caltrans también cumplen con los requisitos de AASHTO-RE: fuente cuando el Distrito de Caltrans o el Laboratorio de Materiales Regionales cumple con el requisito.

Muestreo y prueba de posibles materiales locales no es obligatorio a menos que se especifique. Cargue al contratista por el costo de muestreo y prueba de posibles fuentes de materiales locales de acuerdo con la Sección 6, «Control de materiales», de las especificaciones estándar.

El tiempo típico requerido para probar muestras de fuente iniciales de posibles fuentes de materiales locales se muestra en la Tabla 6-1.1.

¿Qué pruebas se pueden utilizar para los casos de dos muestras dependientes?

Aquí hay x1, x2,…, xn { displaystyle x_ {1}, x_ {2}, dots, x_ {n}} y y1, y2,…, yn { displayStyle y_ {1}, y_ {2} , dots, y_ {n}} Dos muestras conectadas, que se obtuvieron de dos mediciones en las mismas unidades de examen, por ejemplo (medición de medición). Por otras razones, las muestras también pueden depender en parejas, por ejemplo, si los valores x { displaystyle x} e y { displaystyle y} son medidos por mujeres u hombres en una asociación y diferencias de interés entre sexos.

Si se debe probar la hipótesis nula que las dos expectativas de la población distribuida normal subyacente son las mismas, las diferencias di = xi -yi { displayStyle d_ {i} -y_ {puedo}} para probarse a cero. En la práctica, el requisito previo debe cumplirse para una circunferencia de muestra menor (n≤30 { displayStyle n leq 30}) que las diferencias en la población normalmente se distribuyen. En el caso de muestras suficientes, las diferencias de las parejas son aproximadamente normales alrededor de las medias aritméticas de la diferencia en la población. En general, la prueba t reacciona bastante robusta a la lesión de aceptación. [1]

Para probar una nueva terapia para reducir el colesterol, los valores de colesterol están determinados por diez sujetos antes y después del tratamiento. Los siguientes resultados de la medición:

Las diferencias de los valores medidos tienen el medio aritmético Derve d.1 { DisplayStyle { Overline {D} = 5 {,} 9} y la desviación estándar de muestra SD = 11.3866 { DisplayStyle S_ {D} = 11 { ,} 3866}. Este resultado como valor de tamaño de prueba

Es t (0.975; 9) = 2.2622 { displayStyle t (0 {,} 975; 9) = 2 {,} 2622}, así se aplica | t | ≤t (0.975; 9) { displayStyle | t | leq t (0 {,} 975; 9)}. Por lo tanto, la hipótesis nula de que los valores de expectativa de los niveles de colesterol son los mismos antes y después del tratamiento, es decir, la terapia no tiene ningún efecto, para significado α = 5%{ displaystyle alpha = 5 , %}. Artículos Relacionados:

Debido a t