Las empresas abstractas en los sectores de fabricación y servicios se dan cuenta de que para lograr economías de escala necesitan para formular políticas de gestión basadas en estrategias comerciales modernas. La mejor manera de optimizar su producto o servicio para el mercado al mismo tiempo. El uso de la tecnología de la información en casi todos los tipos de procesos industriales ha contribuido al desarrollo de las estrategias y tácticas. Las estrategias que apoyan el desarrollo de productos o el desarrollo de instalaciones deben moverse a una velocidad mucho más rápida que nunca. Las estrategias comerciales modernas establecen estrés sobre el uso de las últimas herramientas de comunicación, como videoconferencia y correo electrónico, para mejorar la comunicación dentro de la organización, así como con los clientes. Las características modernas de las técnicas de gestión son: las aplicaciones sistemáticas, analíticas, cuantitativas, de las técnicas de gestión, los métodos tradicionales de gestión se basan principalmente en ciencias del comportamiento, los métodos de gestión convencionales, modernos.

Este artículo refleja el papel actual y futuro de los sistemas de información contable mediante el análisis de las principales responsabilidades de los contadores y los profesionales financieros. Si bien varias de estas responsabilidades ya están respaldadas adecuadamente por las respuestas tecnológicas tradicionales, otras representan desafíos que aún no tienen respuestas apropiadas y, por lo tanto, merecen ser el foco de investigaciones futuras. Este trabajo prevé respuestas tecnológicas futuras a los desafíos del dominio contable, como los informes externos y de cumplimiento. Las tecnologías identificadas incluyen servicios web, dispositivos móviles, computación en la nube, escaneo ambiental, inteligencia empresarial, integración de aplicaciones empresariales, gestión de procesos comerciales, herramientas y técnicas de auditoría informática y big data.

Este libro blanco cuenta la historia de la investigación que sustenta nuestras opiniones sobre cómo están surgiendo nuevas competencias en un mundo digital. Describe sus implicaciones para los profesionales financieros, empleadores, académicos y proveedores de matrícula, y reguladores y formuladores de políticas. Nuestros objetivos en la realización de esta investigación relevante y rigurosa han sido: – Comprender las necesidades futuras de las empresas y los empleadores a nivel mundial en un mundo digital, para obtener información sobre la función financiera en un mundo digital, para comprender cómo están surgiendo nuevas competencias en una digital Mundo: para señalar las implicaciones de competencia para los profesionales de finanzas. Nuestro hallazgo central es este: en un mundo digital, el enfoque de la función financiera está cambiando de estar basado en costos a ser basados en el valor organizacional. En otras palabras, la función financiera ya no se evaluará exclusivamente de lo costoso que es ejecutarse, y se verá como otro centro de costos. En cambio, la función financiera se juzgará sobre el valor agregado que aporta a la organización y a la comunidad en general. Para cualquier persona que practique la contabilidad de gestión, este cambio resalta la posibilidad de una carrera gratificante en las finanzas, un cambio en el que puede agregar valor real a las organizaciones y la sociedad en su conjunto.

A B S T R A C T La naturaleza de la responsabilidad de los contadores de gestión está evolucionando de simplemente informar el valor histórico agregado para incluir también la medición del desempeño organizacional y proporcionar la gestión de información relacionada con la decisión. Los sistemas de información corporativa, como los sistemas de planificación de recursos empresariales (ERP), han proporcionado a los contadores de gestión tanto la potencia de almacenamiento de datos ampliado como la potencia computacional mejorada. Con Big Data extraídos de fuentes de datos internos y externas, los contadores de gestión ahora podrían utilizar técnicas de análisis de datos para responder las preguntas que incluyen: lo que sucedió (analítico descriptivo), qué sucederá (análisis predictivo) y cuál es la solución optimizada (prescriptiva (prescriptiva analítica). Sin embargo, la investigación muestra que la naturaleza y el alcance de la contabilidad gerencial apenas han cambiado y que los contadores de gestión emplean principalmente análisis descriptivos, algunos análisis predictivos y un mínimo de análisis prescriptivos. Este documento propone un marco de análisis de datos de contabilidad gerencial (MADA) basado en la teoría del cuadro de mando equilibrado en un contexto de inteligencia empresarial. MADA proporciona a los contadores gerenciales la capacidad de utilizar análisis de negocios integrales para realizar una medición del desempeño y proporcionar información relacionada con la decisión. Con Mada, tres tipos de análisis de negocios (descriptivo, predictivo y prescriptivo) se implementan en cuatro perspectivas de medición de desempeño corporativo (financiero, cliente, proceso interno y aprendizaje y crecimiento) en un entorno de sistema empresarial. También se discuten otros problemas relacionados que afectan la utilización exitosa de los análisis de negocios dentro de un sistema de inteligencia empresarial (BI) de toda la empresa, como la calidad de los datos y la integridad de los datos. Este documento contribuye a la literatura al discutir el impacto del análisis de negocios en la contabilidad gerencial desde un sistema empresarial y una perspectiva de BI y al proporcionar el marco de análisis de datos de contabilidad gerencial (MADA) que incorpora una metodología de cuadro de mando equilibrado.

Los informes en tiempo real en contabilidad o simplemente contabilidad en tiempo real ofrecen muchos beneficios en comparación con los informes periódicos convencionales. Tradicionalmente, las empresas requieren informes financieros o no financieros basados en períodos trimestrales y anuales. Sin embargo, el cambio rápido que ocurre en el mercado y la sociedad hace que este informe periódico se desactualice rápidamente. Una mayor competencia entre las empresas demandas de información más actualizada para permitir que la gerencia se adapte rápidamente a las oportunidades y responda a los problemas. La contabilidad en tiempo real aborda estas necesidades, pero necesita nuevas respuestas tecnológicas. En este artículo presentamos algunas tecnologías que pueden ayudar a la implementación de la contabilidad en tiempo real, a saber, la gestión de procesos comerciales, los dispositivos móviles, la computación en la nube, la inteligencia empresarial, la arquitectura empresarial e integración de aplicaciones empresariales.

¿Qué es la toma de decisiones PDF?

Este documento examina la toma de decisiones, sus características, tipos, modelos, teorías e importancia de la toma de decisiones en la gestión, ve la decisión como el corazón del éxito en cada organización y explica momentos críticos en que la decisión puede ser difícil, confuso y nervio. atroz. Extiende aún más la opinión de la toma de decisiones e incluso las diversas alternativas que valen la pena al tomar una decisión en empresas y bibliotecas. Y concluyó aún más para mantener el punto de vista de otros estudios clasificando la toma de decisiones en racional o no racional. 2

La toma de decisiones exitosa implica nuestra capacidad para comprender las intensiones, emociones y creencias de otras personas. Una característica importante de la toma de decisiones en un entorno social se refiere a la interacción de las áreas y la cognición social es una parte integral de la psicología social, que trata los mecanismos psicológicos que median las respuestas del individuo al entorno social. Las ideas notables a las teorías cognitivas sociales son las ideas que se aplican y se extienden a muchos conceptos, teorías, modelos y paradigmas de la psicología cognitiva en el contexto social. Este enfoque lleva a un progreso notable en la comprensión del escenario social, las decisiones de las personas y también ofrece información sobre los problemas sociales. Ayuda a comprender las reacciones de las personas en el contexto social. La toma de decisiones es solo una de las muchas áreas en las que la cognición social tiene un papel importante. La toma de decisiones es una habilidad cognitiva compleja. La cognición social intenta explicar los aspectos sociales amplios de la experiencia humana, tal…

La toma de decisiones en economía siempre se ha entrelazado con el concepto de racionalidad. Sin embargo, la literatura económica neoclásica ha estado dominada por una noción específica de racionalidad, a saber, la racionalidad perfecta, caracterizada por la suposición de consistencia y por la hipótesis de maximización. Herbert Simon, en su larga actividad de investigación, cuestionó este concepto de racionalidad perfecta o global, sugiriendo una visión diferente, basada en evidencia empírica y sobre las elecciones de un individuo. Desafió la teoría neoclásica de la racionalidad global, sugiriendo su noción de racionalidad limitada, un comportamiento satisfecho (en lugar de optimizar) y la relevancia de la racionalidad procesal para comprender el proceso de pensamiento de los tomadores de decisiones. Por lo tanto, este artículo se centra en la noción de racionalidad limitada de Simon, ya que la racionalidad limitada sigue siendo el sello distintivo de su contribución teórica. Primero, el documento examina el proceso de decisión económica en la teoría neoclásica y la noción de Simon de racionalidad limitada. Luego, analiza en profundidad el modelo de comportamiento de la elección racional de Simon, subrayando la relevancia del comportamiento satisfecho y la racionalidad del procedimiento. Finalmente, sugiere una evaluación del concepto de racionalidad limitada.

Este libro presenta un modelo para tomar decisiones éticas de manera efectiva y eficiente. Por lo tanto, el modelo es mucho más amplio que un marco puramente analítico. Debe decirnos cómo actuar en lugar de limitarnos a la reflexión sobre las acciones ya realizadas; Debe combinar la decisión y el análisis praxiológico de la conducta humana. El modelo propuesto amplía el alcance del debate y sugiere nuevas vías de toma de decisiones racional y responsable

¿Qué es toma de decisiones según Wharton?

Los participantes comprenderán el proceso de toma de decisiones de principio a fin, con la capacidad de reconocer sesgos cognitivos que inhiben las buenas decisiones. Este programa estratégico de toma de decisiones mejora la capacidad de los participantes para tomar decisiones individuales, grupales y organizacionales bien pensadas.

En una toma de decisiones efectiva: pensar crítica y racionalmente, aprenderá cómo:

- Tomar decisiones en una dinámica de incertidumbre

- Desarrollar la adaptabilidad en sus decisiones

- Proporcionar el liderazgo para mitigar los efectos de los sesgos cognitivos

- Comprender el papel de las emociones y la ética en la toma de decisiones

- Desarrollar herramientas para mejorar la toma de decisiones individuales y organizacionales

En un entorno empresarial incierto, un desafío importante es ser un líder decisivo y estratégico. Toma de decisiones efectiva: pensar de manera crítica y racional está diseñado para mejorar su juicio y guiarlo a pensar rigurosamente y críticamente.

La facultad de Wharton, dirigida por el profesor Maurice Schweitzer, aplica su investigación basada en el campo y las últimas ideas estratégicas para ayudarlo a ampliar su perspectiva sobre cómo influir, persuadir y tomar decisiones estratégicas informadas sin sesgo. Estará expuesto a nuevas herramientas y conocimientos procesables que tendrán un impacto inmediato en cómo dirige su organización.

- Tomar decisiones en una dinámica de incertidumbre

- Desarrollar la adaptabilidad en sus decisiones

- Proporcionar el liderazgo para mitigar los efectos de los sesgos cognitivos

- Comprender el papel de las emociones y la ética en la toma de decisiones

- Desarrollar herramientas para mejorar la toma de decisiones individuales y organizacionales

¿Qué es toma de decisiones en una empresa PDF?

Ya sea documentos, escaneos, formularios o compañías de contratos utilizan formato PDF para todos los propósitos posibles. Pero eso es exactamente lo que arriesga. Porque los documentos con datos confidenciales a menudo se guardan y se envían como un archivo PDF. Se puede pensar lo que sucede cuando estos datos entran en las manos equivocadas o manipuladas. Por lo tanto, la seguridad es un criterio esencial para que las empresas elijan una solución PDF, pero no la única.

El formato PDF es muy popular entre las empresas y las autoridades. Los contratos o facturas electrónicas se prefieren en este formato por correo electrónico. La razón es obvia: los archivos PDF se pueden usar independientemente de la plataforma. No importa qué sistema operativo o dispositivo, el destinatario abre el archivo: el diseño sigue siendo completamente igual, al menos en lo ideal. Esto es particularmente esencial para contratos o facturas electrónicas.

Aquí es exactamente donde acechan los peligros. Porque como Heise escribe en línea, la impresión generalizada no es correcta que los archivos PDF no sean cambiables. Incluso sin una solución PDF profesional como Adobe Acrobat, estos archivos se pueden modificar por ejemplo con un editor HEX que permite cambios en el texto de origen y, en consecuencia, también al contenido del archivo PDF.

Por ejemplo, si una factura electrónica se guarda como un archivo PDF, el archivo PDF no está protegido y un hacker realiza cambios correspondientes en el contenido, esto puede causar serios problemas. Un número de Turner aquí, algunos ceros allí, y la factura puede verse muy diferente a antes.

¿Qué es toma de decisiones de una empresa?

El primer paso, que a su vez es el más importante, es conocer diferentes puntos de vista sobre el problema a resolver. Es esencial tener reuniones con los directores involucrados e incluso con el resto de los empleados (en la medida de lo posible). Se dice que cuatro ojos ven mejor que dos y que, en las empresas, es bastante cierto.

También debemos analizar el marco económico-legal en el que somos y para eso, necesitamos la información más completa posible. Por supuesto, debe ser veraz, útil, relevante y coherente. No creemos todo lo que leemos o vemos y seamos críticos. Conoce su sector, sus clientes y sus productos o servicios mejor que muchos. Por lo tanto, si algo no le conviene, es porque puede no ser cierto.

Además, si la experiencia o la creatividad son esenciales, la ciencia es su aliado. En este caso, las estadísticas se convierten en su mejor asistente de campo. Debe analizar datos, crear gráficos, tablas e informes y compararlos con otros similares. Debe saber cuáles son los nichos en el mercado, incluso las crisis tienen oportunidades.

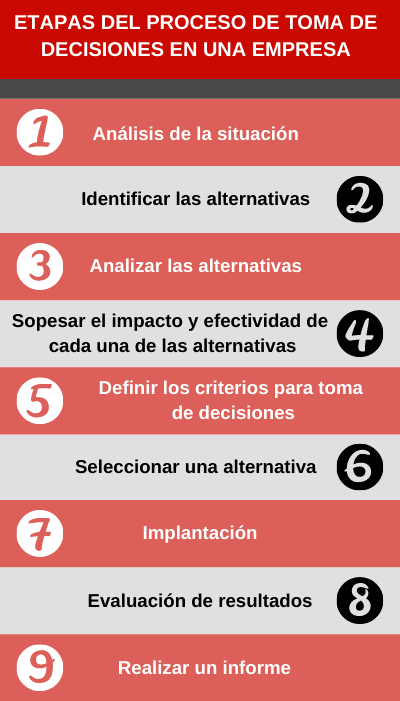

La improvisación es parte del trabajo en una empresa, pero muchas tareas tienen protocolos de acción necesarios. Decidir también requiere algunos pasos que deben tomarse en orden. Veamos cuáles son:

- En primer lugar, el análisis, para esto podemos usar una matriz SWOT (o DAFO). Debe saber lo que tenemos dentro y fuera y cuáles son los posibles problemas.

Artículos Relacionados: