El control estratégico es el proceso utilizado por las organizaciones para controlar la formación y ejecución de planes estratégicos; Es una forma especializada de control de gestión y difiere de otras formas de control de gestión (en particular del control operativo) con respecto a su necesidad de manejar la incertidumbre y la ambigüedad en varios puntos del proceso de control. [1]

El control estratégico también se centra en el logro de objetivos futuros, en lugar de la evaluación del desempeño pasado. VIS:

El propósito del control a nivel estratégico no es responder a la pregunta: «¿Hemos tomado las decisiones estratégicas correctas en algún momento del pasado?», Sino «¿Qué tan bien estamos haciendo ahora y qué tan bien estaremos en el ¿Futuro inmediato para qué información confiable está disponible? «El punto no es sacar a la luz los errores pasados, sino identificar las correcciones necesarias para dirigir la corporación en la dirección deseada. Y esta determinación debe hacerse con respecto a los objetivos de largo alcance actualmente deseables y No contra los objetivos o planes que se establecieron en algún momento del pasado. [1]

Al igual que con otros procesos de control, los procesos de control estratégicos están en su núcleo de naturaleza cibernética: [2] utilizando uno o más controles de ‘bucle cerrado’ para garantizar que cualquier desviación observada de la actividad o resultados esperados se resalte a los gerentes que luego pueden intervenir para corregir para corregir / Ajuste las actividades futuras de la organización. John Preble señaló la necesidad de que estos controles sean ‘mirando hacia adelante’ cuando se usa para controlar la estrategia, para dar controles que están «dirigidos por el futuro y anticipatorios».

Los sistemas de control estratégico no pueden «… esperar a que se ejecute una estrategia antes de recibir comentarios sobre qué tan bien está funcionando. Dado que esto podría llevar varios años…» [3]

¿Qué es el control de la gestión estratégica?

Donde se impone el control de gestión, funciona

Dentro del marco establecido por la estrategia.

Normalmente se establecen estos objetivos (estándares) para

subsistemas principales dentro de la organización, como SBUS,

proyectos, productos, funciones y responsabilidad

centros.

Las medidas de control de gestión típicas incluyen ROI,

Ingresos residuales, costo, calidad del producto, etc.

Estas medidas de control son esencialmente sumaciones de

Medidas de control operativo. La acción correctiva puede

implica cambios muy menores o muy principales en la estrategia.

Los sistemas de control operativo están diseñados para garantizar que

Las acciones diarias son consistentes con los planes establecidos

y objetivos. Se centra en los eventos en un período reciente.

Los sistemas de control operativo se derivan del

Requisitos del sistema de control de gestión.

Se toman medidas correctivas donde el rendimiento no se cumple

estándares. Esta acción puede implicar capacitación, motivación,

liderazgo, disciplina o terminación.

Las diferencias entre estratégico y operativo

El control se resalta por referencia a un general

Definición de control de gestión: «El control de gestión es

el conjunto de decisiones de medición, análisis y acción

requerido para la gestión oportuna de la continua

operación de un proceso «. Esta sección discute en el

Términos presentados.

- El control estratégico requiere datos de más fuentes.

El problema de control operativo típico utiliza datos

de muy pocas fuentes.

¿Qué es control de la gestión estratégica?

El control estratégico se refiere a rastrear el

estrategia tal como se está implementando, detectando cualquier

Problemas áreas o áreas problemáticas potenciales, y hacer

cualquier ajuste necesario.

Newman y Logan usan el término «control de dirección» para

resaltar algunas características importantes de estratégica

Control ordinariamente, se produce un período de tiempo significativo

entre la implementación inicial de una estrategia y

logro de sus resultados previstos. Durante ese tiempo,

Se realizan numerosos proyectos, se realizan inversiones,

y se realizan acciones para implementar la nueva estrategia.

También la situación ambiental y la empresa interna

La situación se está desarrollando y evolucionando. Controles estratégicos

son necesarios para dirigir la empresa a través de estos eventos.

Deben proporcionar algunos medios para corregir las instrucciones

Sobre la base del rendimiento intermedio y el nuevo

información.

Henry Mintzberg, uno de los principales teóricos en el área de estrategia

la gerencia nos dice que no importa qué tan bien el

La organización planea su estrategia, una estrategia diferente puede

surgir.

Comenzando con las estrategias previstas o planificadas,

Relacionó los cinco tipos de estrategias en las siguientes

manera:

- Estrategias previstas que se realizan; Estos pueden ser

llamado estrategias deliberadas. - Estrategias previstas que se realizan; estos pueden

ser llamado estrategias no realizadas. - Estrategias realizadas que nunca fueron destinadas; estas

puede llamarse estrategias emergentes.

¿Qué es una estrategia de control?

La calidad por diseño (QBD) se ha convertido en una metodología importante en el desarrollo de fármacos. Un concepto fundamental de QBD es comenzar con el fin en mente. El primer paso de diseñar un proceso de fabricación es desarrollar un perfil objetivo de calidad (QTP). El QTP define los criterios de diseño para el producto. También forma la base para los atributos de calidad crítica del producto (CQA) y las estrategias de control.

Es importante establecer estrategias de control apropiadas para garantizar el rendimiento y la calidad del proceso. «Estrategia de control» surgió en ICH Q8 y revisiones posteriores. Se define de la siguiente manera:

“Un conjunto planificado de controles, derivado del producto actual y la comprensión del proceso que asegura el rendimiento del proceso y la calidad del producto. Los controles pueden incluir parámetros y atributos relacionados con sustancia fármacos y materiales y componentes de productos farmacéuticos, condiciones de funcionamiento de instalaciones y equipos, controles en proceso, especificaciones terminadas del producto y los métodos y frecuencia asociados de monitoreo y control «.

Inicialmente, esta guía se interpretó como aplicable a los atributos físicos (por ejemplo, fase cristalina, tamaño de partícula) y propiedades químicas. ICH Q11 aclaró aún más el concepto de una estrategia de control tal como se aplica al procesamiento de sustancias farmacológicas.

Una estrategia de control debe ser parte del desarrollo de procesos. Los químicos e ingenieros de procesos lo han hecho durante muchos años. Hay muchos enfoques para desarrollar e implementar una estrategia de control exitosa. Los elementos típicos (como se especifican en Q11 pero no inclusivo) de una estrategia de control son:

- Controles en los atributos del material

¿Qué deberá de monitorear un sistema de control de gestión estratégica?

Los sistemas de control estratégico brindan a los gerentes las herramientas para regular y gobernar sus actividades.

Finalmente, adoptan acciones correctivas a través de ajustes en la estrategia si se detectan variaciones.

Los controles estratégicos pueden ser proactivos y reactivos. Cuando los sistemas de control proactivos ayudan a mantener una organización en el camino, anticipando que los eventos futuros son áridos respondiendo a oportunidades y amenazas.

Cuando los controles estratégicos reactivos detectan desviaciones después de que se han producido eventos y luego acciones correctivas en dólares.

Los sistemas de control estratégico ayudan a los gerentes a lograr una eficiencia superior, calidad, innovación y capacidad de respuesta a los clientes. Los gerentes estratégicos pueden medir la eficiencia comparando las entradas totales con las salidas totales (cuántas unidades de entradas se utilizan para producir una unidad de salida). Los gerentes estratégicos crean un sistema de control para monitorear la calidad de los productos.

Cuando las quejas de los clientes son inexistentes o insignificantes, apenas los clientes devuelven el producto (como maquinaria/equipo) para reparar, los gerentes indican la calidad de los productos.

El sistema de control estratégico también puede ayudar a alentar a los empleados a pensar en la innovación a través de la descentralización de la autoridad/empoderamiento de los empleados, monitoreando el desempeño de cada grupo de trabajo/equipo.

Por último, el sistema de control estratégico hace que los empleados respondan más a los clientes mediante la evaluación y el monitoreo de los empleados y el contacto con los clientes.

¿Qué debe tener un sistema de control de gestión?

Un sistema de control de gestión (MCS) es un sistema que recopila y utiliza información para evaluar el desempeño de diferentes recursos organizacionales como humanos, físicos, financieros y también de la organización en su conjunto a la luz de las estrategias organizacionales que se llevan a cabo.

El sistema de control de gestión influye en el comportamiento de los recursos organizacionales para implementar estrategias organizacionales. El sistema de control de gestión puede ser formal o informal.

Los sistemas de control de gestión son herramientas para ayudar a la gestión para dirigir una organización hacia sus objetivos estratégicos y ventaja competitiva. Los controles de gestión son solo una de las herramientas que los gerentes utilizan en la implementación de las estrategias deseadas. Sin embargo, las estrategias se implementan a través de controles de gestión, estructura organizacional, gestión de recursos humanos y cultura. [1]

Según Simons (1995), los sistemas de control de gestión son las rutinas y procedimientos formales, basados en la información, los gerentes utilizan para mantener o alterar patrones en las actividades organizacionales [2]

Anthony y Young (1999) mostraron el sistema de control de gestión como una caja negra. El término caja negra se usa para describir una operación cuya naturaleza exacta no se puede observar.

Uno de los primeros autores en definir los sistemas de control de gestión fue Ernest Anthony Lowe, profesor de gestión contable y financiera de la Universidad de Sheffield, en su artículo de 1971 «Sobre la idea de un sistema de control de gestión». Enumeró las siguientes cuatro razones para la necesidad de un sistema de planificación y control:

- En primer lugar, la empresa tiene (por definición) objetivos organizacionales, a diferencia de los separables e individuales de los miembros que constituyen la ‘coalición gerencial’;

¿Cuál es el objetivo del control estratégico?

El tema de la actividad del control estratégico es el análisis de la congruencia entre los objetivos políticos y los resultados logrados, con la identificación de cualquier desviación, la identificación de los posibles obstáculos y responsabilidades para la falla o la implementación parcial de los objetivos colocados.

La función de la coordinación, el diseño y el monitoreo del control estratégico se asigna a la competencia del Jefe de Gabinete de la Presidencia del Consejo, Andrea Orlando, quien hace uso de la actividad de informes, medición y verificación de los resultados e impactos que se derivan de Los objetivos estratégicos de implementación, el apoyo operativo y técnico de la Dirección General Recursos, Europa, Innovación e Instituciones – Sector de Planificación Financiera, Gestión y Control participado.

El ejercicio del control estratégico también se basa en los resultados de los informes realizados en los principales documentos de programación general y sectorial, promoviendo así y mejorando la circularidad del proceso entre la programación estratégica y los informes de los resultados.

Con el decreto legislativo n. 286/99 que contiene «reorganización y mejora de los mecanismos y herramientas de monitoreo y evaluación de los costos, rendimientos y resultados de la actividad realizada por las administraciones públicas, de conformidad con el art. 11 de la ley del 15 de marzo de 1997, n. 59» El sistema de controles internos es completamente revisado, previamente gobernado por el no legislativo. 29/1993, dictando los principios generales e introducir el control estratégico como un componente esencial. Control que tiene como objetivo evaluar la adecuación de las elecciones tomadas durante la implementación de los planes, programas y otras herramientas para determinar la dirección política, en términos de congruencia entre los resultados logrados y los objetivos predeterminados.

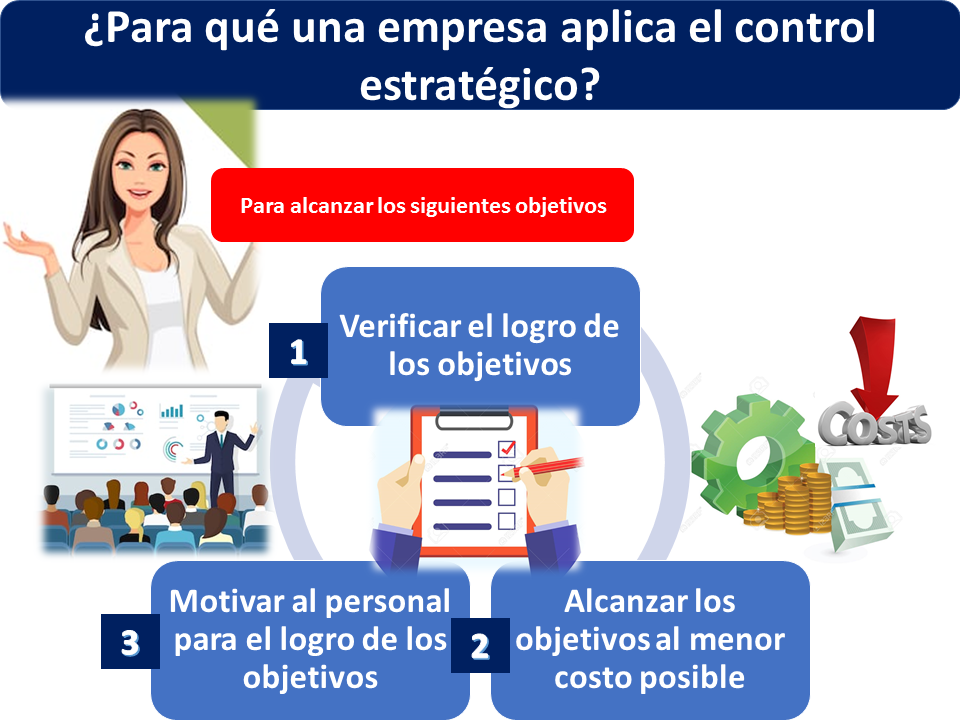

¿Por qué es importante el control estratégico?

El control estratégico se define como encontrar diferentes métodos para implementar el plan estratégico. Es exclusivo de manejar y tiene la intención de manejar lo desconocido y rastrear la implementación estratégica y sus resultados. Se preocupa principalmente por encontrarlo y ayudarlo a adaptarse a diferentes factores, incluidos factores internos o externos.

El objetivo principal del control estratégico es garantizar que la organización tenga un equilibrio y alineación efectivos con su entorno interno y externo. Esto es muy importante cuando se trata de avanzar para lograr objetivos estratégicos.

Después de confirmar una estrategia, se implementará durante mucho tiempo para guiar la organización y adaptarse al entorno interno y externo. Estas estrategias generalmente se basan en los supuestos de la gerencia sobre diferentes eventos que aún no han tenido lugar. Son futuristas o con visión de futuro.

El control estratégico se refiere principalmente al rastrear la estrategia a medida que se implementa. Detecta cualquier problema o implementa los cambios necesarios que sean necesarios para hacer ajustes.

Hay principalmente cuatro tipos diferentes de controles estratégicos, que son los siguientes:

Las estrategias generalmente se basan en ciertos supuestos sobre las fuerzas y factores que afectan a la organización. Estos factores incluyen factores internos como los empleados, la rentabilidad, el producto, etc. y los factores externos como los clientes, los accionistas, la competencia, la naturaleza, etc. Algunas de estas fuerzas son muy agudas, y cualquier desviación en ellos afecta en gran medida la estrategia.

¿Qué importancia tiene la aplicación de estrategias de control y evaluación?

Ninguna organización puede evitar completamente ningún riesgo, pero las consecuencias no deben ser necesariamente negativas. La Compañía debe evaluar el riesgo potencial frente a la oportunidad que puede representar y establecer cuál es el nivel de riesgo aceptable. Esta información puede ser respaldada por el proceso de toma de decisiones.

La gestión de riesgos establece la asignación de una alta prioridad a aquellos riesgos que tienen una alta probabilidad de ocurrir y que implicarían repercusiones más incisivas y la aplicación de procedimientos de mitigación destinados a atenuar estos riesgos.

- Identificación de riesgos: identificación y descripción de riesgos potenciales. Los tipos de riesgo identificable incluyen, entre otros, los riesgos financieros, los riesgos operativos (que pueden afectar, por ejemplo, la cadena de distribución), los riesgos del proyecto, el riesgo de negocios y riesgos de mercado. Una vez identificados, deben tenerse en cuenta o en cualquier caso documentados en registros especiales.

- Análisis de riesgos: definición de probabilidad de que se produzca un nuevo riesgo a través del análisis de los factores y la documentación de posibles consecuencias.

- Evaluación de riesgos: uso de controles internos y análisis de riesgos para determinar su alcance. En esta fase también es necesario decidir qué nivel de riesgo es aceptable para la empresa y cuáles deben abordarse de inmediato.

- Mitigación de riesgos: después de establecer la prioridad y la importancia de los riesgos, se debe desarrollar una estrategia de respuesta al riesgo para controlarla o minimizarla.

- Monitoreo de riesgos: los riesgos y las métricas deben estar sujetas al control continuo, para determinar que los planes de mitigación funcionan o para tener en cuenta cualquier aumento en la amenaza.

Las principales estrategias de gestión de riesgos incluyen: prevención, reducción, intercambio y retención.

- Identificación de riesgos: identificación y descripción de riesgos potenciales. Los tipos de riesgo identificable incluyen, entre otros, los riesgos financieros, los riesgos operativos (que pueden afectar, por ejemplo, la cadena de distribución), los riesgos del proyecto, el riesgo de negocios y riesgos de mercado. Una vez identificados, deben tenerse en cuenta o en cualquier caso documentados en registros especiales.

- Análisis de riesgos: definición de probabilidad de que se produzca un nuevo riesgo a través del análisis de los factores y la documentación de posibles consecuencias.

- Evaluación de riesgos: uso de controles internos y análisis de riesgos para determinar su alcance. En esta fase también es necesario decidir qué nivel de riesgo es aceptable para la empresa y cuáles deben abordarse de inmediato.

- Mitigación de riesgos: después de establecer la prioridad y la importancia de los riesgos, se debe desarrollar una estrategia de respuesta al riesgo para controlarla o minimizarla.

- Monitoreo de riesgos: los riesgos y las métricas deben estar sujetas al control continuo, para determinar que los planes de mitigación funcionan o para tener en cuenta cualquier aumento en la amenaza.

Red Hat verifica, consolida y admite el software de código abierto para hacerlo a disposición inmediata de la empresa. Red Hat tiene como objetivo ayudarlo a mantener la competitividad, la flexibilidad y la agilidad, sin la seguridad y el cumplimiento regulatorio afectado.

Artículos Relacionados: