Definición: El método de análisis de cuentas es un método de contabilidad de costos para estimar los diferentes costos asociados con la producción de un producto. Podrías pensar en ello de esta manera. Cuando un gerente intenta descubrir cuánto cuesta hacer un producto, dividirá los costos en tres categorías: variable, fija y mixta.

Los costos variables son los costos que aumentan a medida que se producen más productos como materiales. Los costos fijos son los costos que siguen siendo los mismos sin importar cuántos productos se producen, como impuestos a la propiedad en la planta de fabricación. Los costos mixtos son exactamente lo que suenan: una variedad de costos fijos y variables que no se pueden separar.

El propósito del método de análisis de cuentas es estimar los costos de producir un producto que relacione estas tres categorías juntas utilizando álgebra lineal. Este método requiere experiencia y conocimiento de los procesos y la producción de la empresa. Quizás un ejemplo ayude.

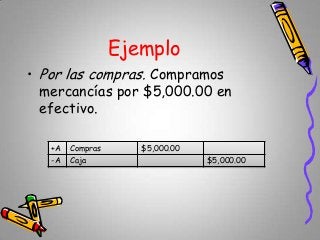

Supongamos que Apple usa una máquina CNC para cortar el cuerpo de sus iPads en una de sus fábricas. Esta máquina funciona de 500 horas e incurre en costos de fabricación indirectos totales de $ 5,000. Utilizando el método de análisis de cuentas, un gerente podría determinar eso de los costos totales, los costos fijos equivalen a $ 2,000. Una vez que el gerente ha identificado los costos fijos, puede calcular los costos variables por hora de la máquina o $ 3,000 / 500 horas. Ahora todos los datos se pueden poner en la fórmula de análisis de cuenta.

Costos de fabricación indirecta = $ 2,000 de costos fijos + ($ 6 por hora de máquina x El número total de horas de máquina utilizadas en producción)

¿Qué es el método analítico en contabilidad?

Definición: El método de análisis de cuentas es un método de contabilidad de costos para estimar los diferentes costos asociados con la producción de un producto. El método de análisis de cuentas es fácil de usar y útil cuando se requiere un pronóstico de costo rápido. Sin embargo, supone que lo que ocurrió en el pasado se reflejará en el futuro. Esto requiere un análisis posterior. La fiabilidad y la validez del modelo no se pueden determinar ya que no podemos medir el tamaño del error probable en los pronósticos realizados, es decir, carece de vigor estadístico. El método es altamente subjetivo ya que diferentes gerentes clasificarán algunos costos de manera diferente.

Podrías pensar en ello de esta manera. Cuando un gerente intenta descubrir cuánto cuesta hacer un producto, dividirá los costos en tres categorías: variable, fija y mixta. Los costos variables son los costos que aumentan a medida que se producen más productos como materiales. Los costos fijos son los costos que siguen siendo los mismos sin importar cuántos productos se producen, como impuestos a la propiedad en la planta de fabricación. Los costos mixtos son exactamente lo que suenan: una variedad de costos fijos y variables que no se pueden separar.

El análisis contable, también denominado análisis financiero o análisis de estados financieros, puede explicarse como una evaluación de la estabilidad, la viabilidad y la rentabilidad de un negocio, sub-negocio o proyecto. Los profesionales que preparan informes mediante el uso de la información obtenida de los estados financieros y otros informes. Además, un área clave de análisis financiero es la extrapolación del desempeño pasado de la compañía en una estimación de su desempeño futuro.

El propósito del método de análisis de cuentas es estimar los costos de producir un producto que relacione estas tres categorías juntas utilizando álgebra lineal. Este método requiere experiencia y conocimiento de los procesos y la producción de la empresa. Quizás un ejemplo ayude.

El análisis de estados financieros es el proceso de análisis de los estados financieros de una empresa para fines de toma de decisiones y para comprender la salud general de una organización. Los estados financieros registran datos financieros, que deben evaluarse a través del análisis de estados financieros para ser más útiles para los inversores, accionistas, gerentes y otras partes interesadas.

¿Cuál es la importancia del método analítico en contabilidad?

Primero, pueden ayudar durante las etapas de planificación y revisión de la auditoría. Pero el análisis puede tener un impacto aún mayor cuando se usa para complementar las pruebas sustantivas durante el trabajo de campo.

Los estándares de auditoría de AICPA definen los procedimientos analíticos como «Evaluaciones de información financiera a través del análisis de relaciones plausibles entre datos financieros y no financieros». Los procedimientos analíticos también investigan «fluctuaciones o relaciones identificadas que son inconsistentes con otra información relevante o que difieren de los valores esperados en una cantidad significativa».

Los ejemplos de pruebas analíticas incluyen tendencia, relación y análisis de regresión.

Durante el trabajo de campo, los auditores pueden usar procedimientos analíticos para obtener evidencia, a veces en combinación con otros procedimientos de prueba sustantivos, que identifican las declaraciones erróneas en los saldos de las cuentas. Los procedimientos analíticos a menudo son más eficientes que los procedimientos de prueba de auditoría manuales tradicionales que generalmente requieren que el negocio sea auditado para producir un papeleo significativo.

Los procedimientos tradicionales también generalmente requieren un tiempo sustancial para verificar los saldos y transacciones de las cuentas.

Los procedimientos analíticos generalmente siguen estos cinco pasos:

- Forma una expectativa independiente sobre un saldo de cuenta o relación financiera.

- Identificar diferencias entre las cantidades esperadas y reportadas.

- Investigue las causas más probables de cualquier discrepancia.

- Evaluar la probabilidad de incorrección material.

¿Qué cuentas se utilizan en el método analítico?

La evaluación analítica de los ingresos tiene como objetivo la reconstrucción de los ingresos del contribuyente analizando la composición de los ingresos analíticamente dentro de la categoría mencionada en el art. 6 del tuir. En el caso de una evaluación analítica inductiva, cualquier disputa de evasión debe tener lugar a través de presunciones serias, precisas y concordantes.

La legislación fiscal establece la evaluación analítica como una regla básica para la determinación del ingreso imponible de las personas imponibles, ya sean personas naturales sujetas o no sujetas a la tenencia de los registros contables, ya sean organismos corporativos.

Se ha entendido la analítica de la evaluación, tanto como una herramienta para adaptar el ingreso imponible a los ingresos reales como sea posible y como un parámetro del contribuyente y la administración financiera.

La legislación establece que, para la determinación de los ingresos de los individuos, se otorga prioridad absoluta a la determinación del ingreso general sobre la base de los componentes individuales y sus articulaciones peculiares. Artículo 38, párrafo 2, del decreto presidencial no. 600/73, a este respecto, establece que la posible corrección de los ingresos de las personas naturales debe realizarse con un solo acto, pero con referencia analítica a los ingresos de las diversas categorías.

Por lo tanto, nuestro sistema tributario se basa en el principio fundamental de la determinación analítica y la evaluación analítica de los ingresos. Este principio tiene como objetivo garantizar al contribuyente del peligro de investigaciones discrecionales, estableciendo la relación de confianza tan deseada entre esto y las autoridades fiscales sancionadas por el «Estatuto de los contribuyentes del contribuyente», Ley no. 212/2000. El uso de la determinación analítica debe identificarse al permitir un proceso que comience a partir de la identificación de las fuentes de ingresos individuales, y que determina como resultado el imponible atribuible a estas fuentes. El principio de la determinación analítica del ingreso representa una de las piedras angulares fundamentales del sistema fiscal, sin excluir, sin embargo, la hipótesis en la que el legislador permite la determinación de los ingresos mediante la ayuda de diferentes métodos (por ejemplo, evaluación analítica/inductiva o inductiva) Para garantizar al contribuyente y para guiar a la administración financiera a la reconstrucción de los ingresos de acuerdo con los principios constitucionales, como el buen desempeño e imparcialidad, el legislador fiscal ha determinado los casos fiscales en los que es posible derogar de la evaluación analítica.

¿Qué empresas utilizan el método analítico?

Un ejemplo real de una empresa que utiliza análisis de big data para impulsar la retención de clientes es Coca-Cola. En el año 2015, Coca-Cola logró fortalecer su estrategia de datos mediante la creación de un programa de lealtad liderado por digital. El Director de Estrategia de Datos de Coca-Cola fue entrevistado por el editor gerente de ADMA. La entrevista dejó en claro que Big Data Analytics está muy por detrás de la retención de clientes en Coca-Cola. A continuación se muestra un resumen de la entrevista completa sobre lo que Coca-Cola tenía que decir sobre el papel de Big Data para lograr la retención de clientes.

Los datos juegan un papel cada vez más importante en el marketing y el desarrollo de productos. Los consumidores hacen un gran trabajo al compartir sus opiniones con nosotros, ya sea por teléfono, correo electrónico o redes sociales, que nos permiten escuchar su voz y ajustar nuestro enfoque. A menudo hablamos de por qué tenemos dos oídos y una boca: es mejor escuchar más de lo que hablamos. Esto es cierto con nuestro enfoque sobre la entrada del consumidor. Los datos también nos ayudan a crear contenido más relevante para diferentes audiencias. Queremos centrarnos en crear contenido publicitario que hable de manera diferente a diferentes audiencias. A algunas personas les encanta la música. Otras personas miran cada deporte sin importar la época del año. Nuestras marcas ya son visibles en esos espacios, y estamos trabajando duro para usar datos para traer contenido de marca que se alinee con las pasiones de las personas.

Big Data Analytics puede ayudar a cambiar todas las operaciones comerciales. Esto incluye la capacidad de igualar las expectativas de los clientes, cambiar la línea de productos de la compañía y, por supuesto, garantizar que las campañas de marketing sean poderosas. Seamos enfrentados a la verdad desnuda aquí. Las empresas han perdido millones gastados en publicidad en anuncios que no son fructíferos. ¿Por qué está pasando esto? Existe una alta posibilidad de que se salten la fase de investigación.

Después de años de entusiasmo cauteloso, el sector de la tecnología de marketing y publicidad ahora puede adoptar grandes datos a lo grande. El sector de marketing y publicidad puede hacer un análisis más sofisticado. Esto implica observar la actividad en línea, monitorear las transacciones de punto de venta y garantizar la detección de cambios dinámicos en las tendencias de los clientes. Obtener información sobre el comportamiento del cliente lleva la recopilación y el análisis de los datos del cliente. Esto se hace a través del enfoque similar utilizado por los vendedores y los anunciantes como se ilustra. Esto da como resultado la capacidad de lograr campañas enfocadas y específicas.

Una campaña más específica y personalizada significa que las empresas pueden ahorrar dinero y garantizar la eficiencia. Esto se debe a que se dirigen a clientes de alto potencial con los productos correctos. Big Data Analytics es bueno para los anunciantes, ya que las empresas pueden usar estos datos para comprender el comportamiento de compra de los clientes. No podemos ignorar el enorme problema de fraude publicitario. A través de análisis predictivo, es posible que las organizaciones definan a sus clientes objetivo. Por lo tanto, las empresas pueden tener un alcance apropiado y efectivo evitando las enormes pérdidas incurridas como resultado del fraude publicitario.

¿Cómo hacer el procedimiento analítico?

Los procedimientos analíticos consisten en las evaluaciones de la información financiera realizada por un estudio de relaciones plausibles entre la información financiera y no financiera.

Se requerirá un procedimiento analítico durante la fase de planificación y la revisión final de la participación general de la auditoría. Los procedimientos analíticos también se pueden aplicar durante la participación de la auditoría real cuando el auditor realiza pruebas sustantivas de detalles a los estados financieros de la empresa, sin embargo, esto no es necesario. Los procedimientos analíticos que se utilizan durante la fase de planificación de una auditoría mejorarán la comprensión de los auditores de la operación del cliente, así como los riesgos potenciales de «indicadores» de las declaraciones erróneas materiales.

El auditor debe desarrollar ciertas expectativas con respecto a las posibles relaciones para estas pruebas a los estados financieros, así como a las relaciones esperadas e inesperadas. Si el auditor ha determinado que existe una relación inusual a partir de la prueba de procedimiento analítico, podría aumentar la probabilidad de que haya riesgos de declaraciones erróneas materiales involucradas en los estados financieros.

¿Entonces estás pensando en tomar el examen CPA? Ya sea que sueñe con convertirse en asesor fiscal, sienta que necesita experiencia en contabilidad pública o simplemente desea solidificar su perspicacia empresarial, la licencia de CPA es una de las licencias más prestigiosas y respetadas en el mundo de los negocios. El examen en sí es…

Los ingresos diferidos (responsabilidad) aumentarán cuando la Compañía recaude efectivo de los clientes relacionados con los ingresos que no se pueden reconocer (es decir, no se han cumplido como obligaciones de desempeño no se han cumplido). Los ingresos diferidos disminuirán cuando la compañía reconoce los ingresos que anteriormente se clasificaron como ingresos no ganados. En el examen, se le podría pedir el…

¿Qué etapas tiene un procedimiento analítico?

Los procedimientos analíticos son uno de los muchos procesos de auditoría financiera que ayudan a un auditor a comprender el negocio y los cambios del cliente en el negocio, e identificar posibles áreas de riesgo para planificar otros procedimientos de auditoría. También es la evaluación de la información financiera realizada por un estudio de relaciones plausibles o creíbles entre datos financieros y no financieros

Los procedimientos analíticos se realizan en tres etapas de auditoría: al inicio, en el medio y al final de la auditoría. Estas tres etapas son procedimientos de evaluación de riesgos, procedimientos analíticos sustantivos y procedimientos analíticos finales.

- Los procedimientos de evaluación de riesgos se utilizan para ayudar al auditor a comprender mejor el negocio y planificar la naturaleza, el momento y el alcance de los procedimientos de auditoría.

- Los procedimientos analíticos sustantivos se utilizan para obtener una materia probatoria sobre afirmaciones particulares relacionadas con saldos de cuenta o clases de transacciones.

- Los procedimientos analíticos finales se utilizan como una revisión general de la información financiera en la etapa de revisión final de la auditoría.

Los procedimientos analíticos incluyen comparación de información financiera (datos en estados financieros) con períodos anteriores, presupuestos, pronósticos, industrias similares, etc. También incluye la consideración de relaciones predecibles, como ganancias brutas en ventas, costos de nómina a los empleados e información financiera e información no financiera, para ejemplos de los informes del CEO y las noticias de la industria. Las posibles fuentes de información sobre el cliente incluyen información financiera provisional, presupuestos, cuentas de gestión, información no financiera, registros bancarios y de efectivo, devoluciones de IVA, actas de la junta y discusión o correspondencia con el cliente a fin de año.

¿Cómo se determina el costo de ventas en el procedimiento analítico?

Debido al costo de los bienes vendidos está directamente vinculado al inventario, incluido el inventario y el inventario, generalmente realizamos la auditoría del costo de los bienes vendidos al mismo tiempo de la auditoría del inventario.

En la contabilidad y la auditoría, el costo de los bienes vendidos se puede calcular utilizando el inventario inicial más el costo de las compras y luego menos el inventario final.

Entonces, cuando se ha verificado el inventario final y se han probado las nuevas compras, el costo de los bienes vendidos se puede calcular directamente. Es por eso que generalmente auditamos el costo de los bienes vendidos realizando los procedimientos analíticos sustantivos.

Con la fórmula de costo de los bienes vendidos anteriormente, podemos construir nuestras expectativas después de tener las cifras auditadas de inventario final y nuevas compras, así como un inventario inicial confiable, que generalmente es la figura auditada del último período.

Si existe alguna discrepancia significativa entre nuestras expectativas y el costo de las cifras vendidas por el cliente de los bienes, debemos realizar una investigación sobre la varianza probablemente realizando más trabajo en la prueba de inventario.

También podríamos analizar la tendencia del costo de los bienes vendidos de mes a mes. Esto es para asegurarnos de que no perdemos ni pasamos por alto el factor de riesgo, como una fluctuación significativa inexplicable que podría resultar de fraude o error.

Además, el costo de los bienes vendidos generalmente está en línea con la venta de bienes, por lo que debemos revisar la tendencia y la relación del costo de los bienes vendidos en comparación con las ventas de mes a mes. Cualquier variación significativa debe investigarse más a fondo mediante la investigación del cliente e inspeccionar los documentos de respaldo como evidencia de la explicación.

Artículos Relacionados: