Hay cuatro tamaños de la compañía a considerar al preparar y presentar cuentas e informes de acuerdo con la Ley de Compañías de 2006 (CA 2006): microentidad, pequeña, mediana y grande.

El tamaño de una empresa está determinado por los umbrales para la facturación, el balance general (lo que significa que el total de los activos fijos y actuales) y el número promedio de empleados. Además, se tienen en cuenta los factores cualitativos. Por ejemplo, las empresas públicas y ciertas empresas de servicios financieros no pueden calificar como microentidades, pequeñas o medianas empresas. También hay restricciones en ciertas situaciones grupales, por ejemplo, cuando una empresa es parte de un «grupo no elegible».

Hay disposiciones especiales disponibles en CA 2006 para pequeñas empresas y microentidades al preparar y presentar sus cuentas e informes anuales.

Para obtener más información sobre los requisitos y simplificaciones disponibles para las pequeñas empresas y las microentidades, incluidas algunas consideraciones prácticas para ayudarlo a elegir el régimen de informes financieros adecuados de acuerdo con sus circunstancias, visite los informes pequeños y de microentidad, eligiendo el régimen correcto.

También hay algunas disposiciones especiales disponibles para las empresas medianas al preparar sus cuentas e informes anuales, por ejemplo, con respecto a la información requerida en el informe estratégico y el informe de los directores.

- Para una visión general de FRS 105, el estándar de informes financieros aplicables al régimen de microentidades, los criterios para calificar como microentidad y las exenciones disponibles para dichas entidades, acceden a las cuentas de micro-entidad de la hoja de información: pasar a FRS 105.

¿Cómo saber cuál es el tamaño de la empresa?

Ser – estar

o menos PYME afecta la posibilidad de acceder a muchos de los incentivos

y concesiones disponibles por estado y regiones.

Hoy está aún más decidido a poder calcular correctamente el tamaño de la empresa, ya que existen reglas que diferencian la intensidad de la contribución de acuerdo con el tamaño de la empresa (por ejemplo, el bono de capacitación 4.0 y el cupón para el gerente de innovación) y otras reglas que atribuyen que atribuyen Puntajes diferenciados para las diversas dimensiones de la compañía (por ejemplo, la llamada de Inail)

los

Las cuestiones críticas más grandes en esta definición vienen en particular de:

- Cálculo del número de empleados

- Cálculo de la dimensión cuánto hay conexiones de facto o ley con otras compañías

Hablamos de cuál es la definición dada por el decreto ministerial 14/4/2005 que implementa los estándares europeos:

- Cálculo del número de empleados

- Cálculo de la dimensión cuánto hay conexiones de facto o ley con otras compañías

a) por facturación, correspondiente a la Ley A. En las actividades ordinarias de la Compañía, disminuyó los descuentos otorgados en las ventas, así como el impuesto de valor agregado y otros impuestos relacionados directamente con la facturación;

¿Cómo saber cuál es el tamaño de una empresa?

Es importante saber la diferencia si está interesado en el mercado de valores.

Hay formas de organizar todos los tamaños de empresas en diferentes títulos, aunque no es una ciencia exacta.

Estos títulos se dan por una razón. Para que pueda determinar fácilmente el tamaño de diferentes compañías.

Así que vamos a entrar en cuáles son los diferentes tamaños y lo que significa todo…

Un «límite» es simplemente la capitalización de mercado de una empresa.

Así es como puedes determinar el tamaño monetario de una empresa.

Cuanto mayor sea la compañía, mayor será la capitalización de mercado (o capitalización de mercado).

Por supuesto, los valores siempre están cambiando con la inflación, pero hay algunas cantidades reales que puede pasar para descubrir el tamaño… al menos por ahora, hasta que la inflación cambie estas definiciones nuevamente.

Estas son algunas de las diferentes gorras y lo que significan…

Hay algo como un stock de nano Cap, pero el tamaño monetario real está en el aire. Nano Caps generalmente serán sus existencias de centavo. Muchas compañías de micro capitán también lo son.

En general, un Micro Cap sería una compañía con una capitalización de mercado de algún lugar entre $ 50 millones de $ 300 millones. Cualquier cosa por debajo de $ 50 millones podría considerarse un nano gorra.

Al estar un paso por encima de Micro Caps, las pequeñas tapas generalmente comienzan alrededor de $ 300 millones y continúan en el rango de $ 1B o $ 2B.

No son enormes, pero están algo establecidos.

Las existencias de pequeña capitalización pueden ser arriesgadas, pero también pueden generar algunos retornos muy altos si elige una gran compañía que está creciendo rápidamente, al tiempo que tiene finanzas muy sólidas… es más fácil decirlo que hacerlo, ¡pero es posible!

¿Cómo saber si una empresa es PYME o gran empresa?

Muchas agencias de financiación y proveedores de subsidios tienen como objetivo impulsar la posición de «empresas micro, pequeñas y medianas», o PYME, y por lo tanto requieren que su negocio califique como una PYME para ser elegible para fondos.

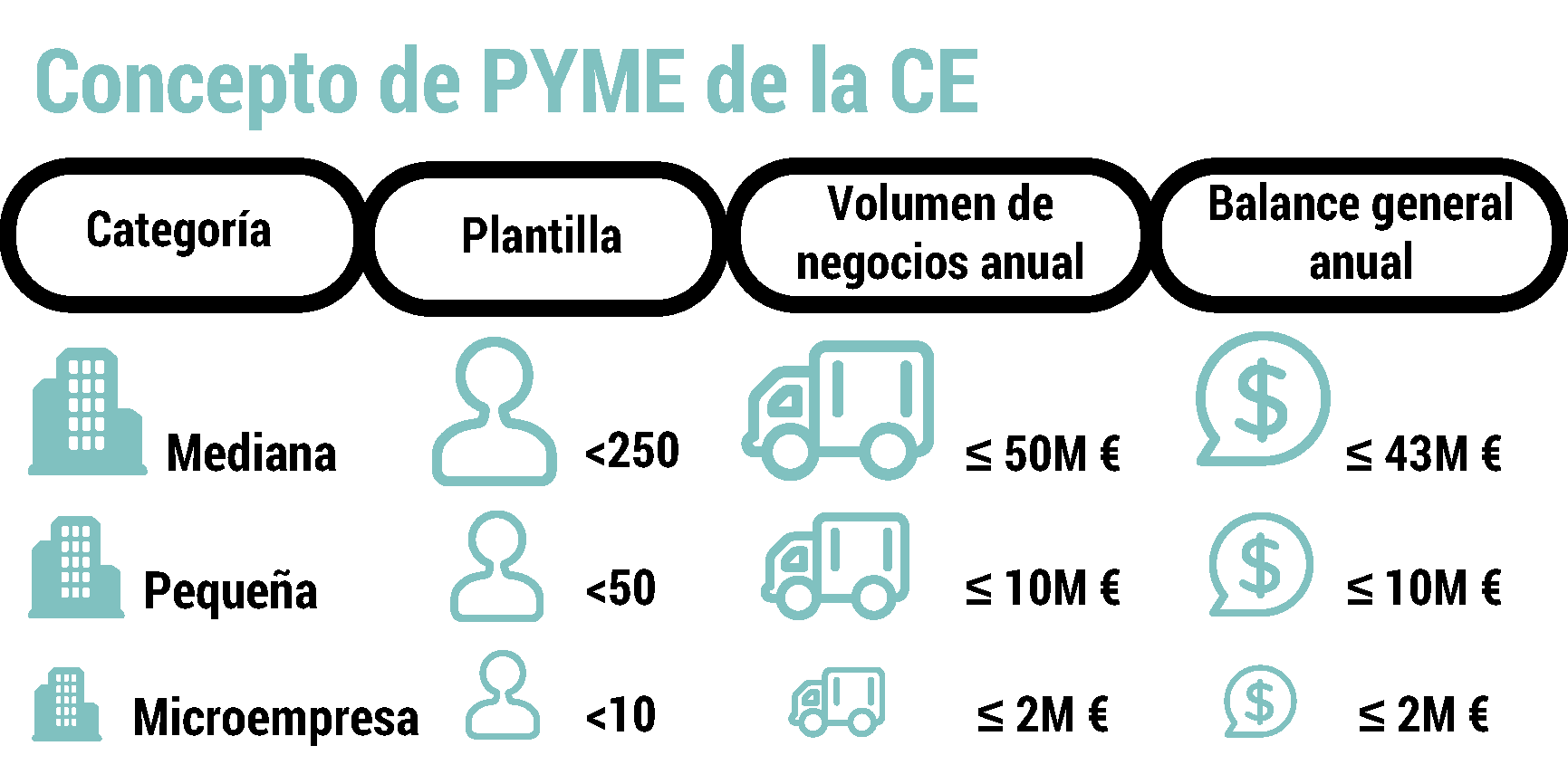

Hay tres criterios principales que determinan si su empresa califica como una PYME:

- Personal de personal (<250 unidades de trabajo anuales)

- Facturación anual (≤ € 50 millones)

- Balance general anual total (≤ € 43 millones)

Para calificar como PYME, su empresa debe cumplir con la norma de personal del personal, y la facturación o el criterio total del balance general.

El personal de personal se expresa en unidades de trabajo anuales (AWU). Para determinar el personal del personal, incluya todos los miembros del personal a tiempo completo, a tiempo parcial y estacional. Por lo tanto, el personal incluye: empleados, personas que trabajan para la empresa que se subordina a ella, propietarios-gerentes y socios que participan en una actividad regular en la empresa y se benefician de las ventajas financieras de la empresa. Los criterios de personal del personal para los diferentes tamaños de las PYME son los siguientes:

- Personal de personal (<250 unidades de trabajo anuales)

- Facturación anual (≤ € 50 millones)

- Balance general anual total (≤ € 43 millones)

Los planes exitosos obtienen más fondos. Por lo tanto, nuestros expertos han escrito una guía que explica todos los elementos de un gran plan de negocios. Descubra cómo escribir un gran plan de negocios para asegurar fondos. Descargue nuestra guía gratuita

La facturación anual no debe incluir el impuesto al valor agregado (IVA) u otros impuestos indirectos. El total de balance anual se refiere al valor de los principales activos de su empresa. Para calificar como PYME, su empresa debe cumplir con el criterio de facturación anual o el criterio del balance general. Los umbrales para los diferentes tamaños de las PYME son los siguientes:

La forma en que se deben calcular los tres criterios depende de la estructura de capital de su empresa. Se reconocen tres tipos de PYME:

Si usted es 1) totalmente independiente, o 2) si su empresa tiene <25% de capital o derechos de voto (lo que sea más alto) en una o más empresas y otras empresas no tienen una participación de> 25% (derechos de capital o votación ) en tu empresa. Existen excepciones para compañías de inversión pública, compañías de capital de riesgo, ángeles de negocios, universidades, centros de investigación sin fines de lucro, inversores institucionales (incluidos los fondos de desarrollo regional) y las autoridades locales autónomas con un presupuesto anual de <€ 10 millones y menos de 5000 habitantes pueden haber Una participación máxima en su empresa del 50% en lugar del 25%, siempre que no estén vinculados entre sí.

¿Cuándo se considera que es una gran empresa?

- Si un empleador es una cerveza se determina en cada año calendario y, en general, depende del tamaño promedio de la fuerza laboral de un empleador durante el año anterior.

- Si un empleador tiene menos de 50 empleados a tiempo completo, incluidos empleados equivalentes a tiempo completo, en promedio durante el año anterior, el empleador no es una cerveza para el año calendario actual. Por lo tanto, el empleador no está sujeto a las disposiciones de responsabilidad compartida del empleador o las disposiciones de informes de información del empleador para el año en curso. Los empleadores que no son ALE pueden ser elegibles para el crédito fiscal de atención médica de pequeñas empresas y pueden encontrar más información sobre cómo la Ley del Cuidado de Salud a Bajo Precio los afecta en las disposiciones fiscales de ACA para la página de empleadores pequeños.

- Para determinar su tamaño de la fuerza laboral durante un año, un empleador agrega su número total de empleados a tiempo completo para cada mes del año calendario anterior al número total de empleados equivalentes a tiempo completo para cada mes calendario del año calendario anterior y divide ese total número por 12.

- La Ley de Mejora de la elección de la atención de la salud de la superficie y el transporte de veteranos de 2015 establece que un empleado no se contará para el umbral de 50 empleados durante un mes en el que el empleado tiene atención médica a través de los militares, incluida la cobertura de TRICARE o los veteranos. Esto es exclusivamente con el propósito de determinar si un empleador es un «empleador grande aplicable» sujeto a las reglas de responsabilidad compartida del empleador de § 4980H. Para obtener más información, consulte IRC § 4980H (c) (2) subpárrafo (f) «Exención para la cobertura de salud bajo TRICARE o la Administración de Veteranos».

Un empleado de tiempo completo para cualquier mes calendario es un empleado que tiene en promedio al menos 30 horas de servicio por semana durante el mes calendario, o al menos 130 horas de servicio durante el mes del calendario.

Un empleado equivalente a tiempo completo es una combinación de empleados, cada uno de los cuales individualmente no es un empleado a tiempo completo, sino que, en combinación, es equivalente a un empleado a tiempo completo. Un empleador determina su número de empleados equivalentes a tiempo completo durante un mes en los dos pasos que siguen:

- Si un empleador es una cerveza se determina en cada año calendario y, en general, depende del tamaño promedio de la fuerza laboral de un empleador durante el año anterior.

- Si un empleador tiene menos de 50 empleados a tiempo completo, incluidos empleados equivalentes a tiempo completo, en promedio durante el año anterior, el empleador no es una cerveza para el año calendario actual. Por lo tanto, el empleador no está sujeto a las disposiciones de responsabilidad compartida del empleador o las disposiciones de informes de información del empleador para el año en curso. Los empleadores que no son ALE pueden ser elegibles para el crédito fiscal de atención médica de pequeñas empresas y pueden encontrar más información sobre cómo la Ley del Cuidado de Salud a Bajo Precio los afecta en las disposiciones fiscales de ACA para la página de empleadores pequeños.

- Para determinar su tamaño de la fuerza laboral durante un año, un empleador agrega su número total de empleados a tiempo completo para cada mes del año calendario anterior al número total de empleados equivalentes a tiempo completo para cada mes calendario del año calendario anterior y divide ese total número por 12.

- La Ley de Mejora de la elección de la atención de la salud de la superficie y el transporte de veteranos de 2015 establece que un empleado no se contará para el umbral de 50 empleados durante un mes en el que el empleado tiene atención médica a través de los militares, incluida la cobertura de TRICARE o los veteranos. Esto es exclusivamente con el propósito de determinar si un empleador es un «empleador grande aplicable» sujeto a las reglas de responsabilidad compartida del empleador de § 4980H. Para obtener más información, consulte IRC § 4980H (c) (2) subpárrafo (f) «Exención para la cobertura de salud bajo TRICARE o la Administración de Veteranos».

El número de empleados equivalentes a tiempo completo (o empleados a tiempo parcial) solo es relevante para determinar si un empleador es una cerveza. Una cerveza no necesita ofrecer una cobertura esencial mínima a sus empleados a tiempo parcial para evitar un pago de responsabilidad compartida del empleador. La recepción de un empleado a tiempo parcial del crédito fiscal de prima para comprar cobertura a través del mercado no puede desencadenar un pago de responsabilidad compartida del empleador.

- Si un empleador es una cerveza se determina en cada año calendario y, en general, depende del tamaño promedio de la fuerza laboral de un empleador durante el año anterior.

- Si un empleador tiene menos de 50 empleados a tiempo completo, incluidos empleados equivalentes a tiempo completo, en promedio durante el año anterior, el empleador no es una cerveza para el año calendario actual. Por lo tanto, el empleador no está sujeto a las disposiciones de responsabilidad compartida del empleador o las disposiciones de informes de información del empleador para el año en curso. Los empleadores que no son ALE pueden ser elegibles para el crédito fiscal de atención médica de pequeñas empresas y pueden encontrar más información sobre cómo la Ley del Cuidado de Salud a Bajo Precio los afecta en las disposiciones fiscales de ACA para la página de empleadores pequeños.

- Para determinar su tamaño de la fuerza laboral durante un año, un empleador agrega su número total de empleados a tiempo completo para cada mes del año calendario anterior al número total de empleados equivalentes a tiempo completo para cada mes calendario del año calendario anterior y divide ese total número por 12.

- La Ley de Mejora de la elección de la atención de la salud de la superficie y el transporte de veteranos de 2015 establece que un empleado no se contará para el umbral de 50 empleados durante un mes en el que el empleado tiene atención médica a través de los militares, incluida la cobertura de TRICARE o los veteranos. Esto es exclusivamente con el propósito de determinar si un empleador es un «empleador grande aplicable» sujeto a las reglas de responsabilidad compartida del empleador de § 4980H. Para obtener más información, consulte IRC § 4980H (c) (2) subpárrafo (f) «Exención para la cobertura de salud bajo TRICARE o la Administración de Veteranos».

Las empresas con un propietario común o que de otro modo están relacionados bajo ciertas reglas de la Sección 414 del Código de Rentas Internos generalmente se combinan y tratan como un empleador único para determinar el estado de ALE. Si el número combinado de empleados a tiempo completo y los empleados equivalentes a tiempo completo para el grupo es lo suficientemente grande como para cumplir con la definición de una cerveza, entonces cada empleador del grupo (llamado miembro de ALE) es parte de una cerveza y está sujeto a El empleador compartió disposiciones de responsabilidad, incluso si el empleador no sería una cerveza.

¿Cuando una empresa no es pyme?

Para comprender mejor cómo funcionan las PYME, puede ser mejor examinarlas en un país a otro.

La SBA mantiene una lista de estándares de tamaño de pequeñas empresas. Estos estándares determinan los límites superiores para que una empresa sea elegible para contratos gubernamentales favorables y fondos específicos. Dependiendo de la industria, estos límites pueden estar vinculados a los ingresos, o pueden estar vinculados al número de empleados.

Los límites pueden desglosar aún más una industria por producto. Por ejemplo, un negocio de fabricación en fresado de maíz húmedo se considera un pequeño negocio si tiene menos de 1.250 empleados, mientras que un pequeño negocio de fabricación en fresado de arroz no puede tener más de 500 empleados. Los límites para muchas formas de agricultura, sobre Por otro lado, se establecen en un límite de ingresos de $ 1 millón en lugar de en un recuento de empleados.

La innovación, la ciencia y el desarrollo económico de Canadá (ISED) utiliza el término PYME para referirse a empresas con menos de 500 empleados. ISED define una pequeña empresa como una que tiene menos de 100 empleados. Un micro negocio es uno con menos de cinco empleados.

Como en los EE. UU., La gran mayoría de las empresas canadienses son las PYME. En diciembre de 2017 (los últimos datos disponibles), el 99.8% de las empresas canadienses tenían menos de 500 empleados.

En la UE, un negocio con un personal de empleados de menos de 250 se clasifica como una PYME. Un negocio con un personal de menos de 50 se clasifica como pequeño, y un negocio con un personal de menos de 10 se considera un micro -negocio. El sistema europeo también establece un límite de 43 millones de euros para el total de balance general de las PYME (en lugar de limitar los ingresos totales).

¿Cómo se determina el tamaño de una empresa en México?

Hay dos tipos principales de empresas: la Sociedad Anónima («S.A») 1 o Public Limited Company, y la sociedad de responsabilidad Limitada («S. de R.L.»), o compañía de responsabilidad limitada. 1 Un S.A. también puede incorporarse como una Sociedad Anónima Promotora de Inversión («S.A.P.I.»), o capital privado FRM. S.A.P.I.S se utilizan para fondos mutuos o entidades similares, dado que ofrecen mayores derechos a los accionistas minoritarios y permiten mecanismos más flexibles con respecto a los derechos de participación en las ganancias de los accionistas.

S.A.S y S. de R.L.S pueden incorporarse como empresas de capital fijo o como empresas de capital variable (en el último caso, adjuntando las letras «de C.V.»). La principal diferencia es que las empresas de capital variable pueden aumentar o reducir su capital dentro de los límites establecidos en sus estatutos, a través de una resolución tomada en la reunión general de los accionistas y sin tener que modificar sus estatutos o tomar medidas administrativas adicionales. En vista de esta flexibilidad, la mayoría de las empresas se incorporan con capital variable.

En términos generales, S.A.S y S. de R.L.S están sujetos a las mismas obligaciones legales e fiscales. Las características de ambos tipos de empresa incluyen:

- La incorporación de individuos y/o entidades legales, ya sean mexicanas o extranjeras, es posible, aunque está sujeta a ciertas prohibiciones y restricciones a la inversión extranjera.

- Al menos dos accionistas, uno de los cuales puede ser un accionista minoritario (excepto en el caso de la Sociedad por aciones simplifcada, o una compañía de acciones conjuntas simplificada, que puede ser propiedad exclusiva de que sus accionistas sean individuos).

- Responsabilidad de los accionistas hasta el monto de sus respectivas contribuciones de capital.

- El capital mínimo será el establecido por los accionistas en los estatutos (no se estipula mínimo por ley).

- La escritura de incorporación debe firmarse ante un funcionario público de autenticación y posteriormente ingresado en el Registro Público de Propiedad y Comercio.

Sin embargo, hay diferencias significativas entre S.A.S y S. de R.L.S, incluidos los siguientes:

- La incorporación de individuos y/o entidades legales, ya sean mexicanas o extranjeras, es posible, aunque está sujeta a ciertas prohibiciones y restricciones a la inversión extranjera.

- Al menos dos accionistas, uno de los cuales puede ser un accionista minoritario (excepto en el caso de la Sociedad por aciones simplifcada, o una compañía de acciones conjuntas simplificada, que puede ser propiedad exclusiva de que sus accionistas sean individuos).

- Responsabilidad de los accionistas hasta el monto de sus respectivas contribuciones de capital.

- El capital mínimo será el establecido por los accionistas en los estatutos (no se estipula mínimo por ley).

- La escritura de incorporación debe firmarse ante un funcionario público de autenticación y posteriormente ingresado en el Registro Público de Propiedad y Comercio.

Entidad sin personalidad legal separada. No hay límite en la responsabilidad de la empresa matriz.

¿Cómo se determina el tamaño de una empresa?

El relacionado con el real es un criterio obligatorio para determinar si una empresa puede considerarse una PYME y, si es necesario, a qué categoría de PYME pertenece. Este criterio se refiere al personal empleado a tiempo completo, en parte, de forma temporal y estacional e incluye las siguientes categorías:

- empleados;

- Las personas que trabajan para la empresa dependen de ellas y, según la legislación nacional, se consideran los otros empleados (también se pueden incluir los trabajadores de manera temporal o interina);

- los propietarios en los genios;

- Miembros que realizan actividades regulares en la Compañía y se benefician de las ventajas financieras ofrecidas por la TI.

Los contratos de aprendizaje o los estudiantes con contratos de capacitación profesional y empleados sobre maternidad o licencia parental no están incluidos en lo real.

La facturación anual se determina calculando los ingresos que una empresa obtuvo durante el año de referencia de la venta de productos y la provisión de servicios que caen en las actividades ordinarias de la Compañía, después de haber deducido cualquier cargo. La facturación no incluye el impuesto al valor agregado (IVA) u otros impuestos indirectos.

El total de presupuesto anual se refiere al valor de los principales ingredientes activos de una empresa.

Para procesar los datos a tener en cuenta y evaluarlos en relación con los umbrales, primero debe establecerse si la empresa es una empresa autónoma, asociada o conectada.

¿Cómo se califican las empresas según su tamaño?

Si desea vender sus productos y servicios a través del horario de GSA, necesitará saber cómo encontrar oportunidades en su industria. Al igual que cualquier otra decisión comercial, la contratación federal requiere investigación sobre costos, beneficios e industrias potenciales. Como contratista de programas de GSA, los códigos del Sistema de Clasificación de la Industria de América del Norte (NAICS) pueden ayudarlo a comprender mejor qué oportunidades existen en su campo para avanzar en la esfera de contratación federal. Los códigos NAICS designan industrias específicas con códigos específicos, y estos códigos están relacionados con ciertos números de elementos especiales (SINS) utilizados para clasificar bienes y servicios en los horarios de GSA.

Bajo la reciente consolidación de GSA MAS, los códigos SINS y NAICS son a menudo los mismos, o al menos muy similares. Dado que los pecados son lo que usan los contratistas para clasificar los productos y servicios que desean vender al gobierno a través de un contrato de programación de GSA, esto hace que la comprensión de los códigos NAICS sea un paso temprano importante para nuevos contratistas y posibles contratistas por igual.

Como contratista de programas de GSA nosotros mismos, sabemos que los códigos NAICS pueden decidir si puede aprovechar ciertas oportunidades y establecer para pequeñas empresas, lo que los convierte en un identificador crucial para su negocio. Ahora que entendemos los conceptos básicos de los códigos NAICS, aprendamos sobre los estándares de tamaño de NAICS.

Los códigos NAICS se utilizan para decidir si una empresa califica como una pequeña preocupación empresarial para fines de contratación federal. Su estándar de tamaño del código NAICS está determinado por el tamaño de su negocio en número de empleados o recibos en millones de dólares dentro de una industria.

Artículos Relacionados: