relación entre dos o más objetos (ideas, variables…).

En estadísticas, la palabra correlación se refiere a la relación

entre dos variables.

Deseamos poder cuantificar esta relación, medir su

fuerza, desarrollar una ecuación para predecir puntajes y, en última instancia,

Dibuje una conclusión comprobable sobre la población matriz.

Esta lección se centra en medir su fuerza,

con la ecuación en la próxima lección,

y probar conclusiones mucho más tarde.

Ejemplos: una variable podría ser el número de

Los cazadores en una región y la otra variable podrían ser la población de ciervos.

Quizás a medida que aumenta el número de cazadores, la población de ciervos disminuye.

Este es un ejemplo de una correlación negativa: como una variable

aumenta, el otro disminuye. Una correlación positiva es donde el

Dos variables reaccionan de la misma manera, aumentando o disminuyendo juntas.

La temperatura en Celsius y Fahrenheit tiene una correlación positiva.

Al observar los gráficos, una persona puede decir si hay una correlación por cómo

Los datos se parecen mucho a una línea. Si los puntos están dispersos entonces

Puede que no haya correlación. Si los puntos se ajustaran de cerca a un

ecuación cuadrática o exponencial, etc.,

Luego tienen una correlación no lineal.

En este curso nos restringiremos a las correlaciones lineales

y, por lo tanto, regresión lineal.

Dado que los datos son casi lineales, los datos pueden ser encerrados por una elipse.

El eje principal (longitud) de la elipse en relación con el eje menor (ancho) de la elipse,

son una indicación del grado de correlación.

¿Cómo puede saber por inspección el tipo de correlación?

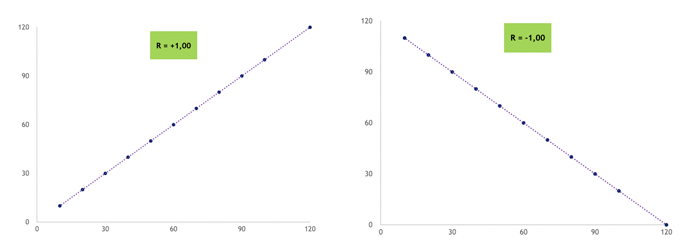

Si el gráfico de las variables representa una línea con pendiente positiva, entonces

Hay una correlación positiva (X aumenta a medida que Y aumenta y).

Si la pendiente de la línea es negativa, entonces hay una correlación negativa

(a medida que X aumenta y disminuye).

¿Cómo interpretar coeficiente de correlación lineal?

El coeficiente de correlación es un número que describe la relación lineal entre un par de variables. El coeficiente de correlación utilizado normalmente y el más conocido es el coeficiente de correlación de Pearson, del nombre del científico inglés Karl Pearson. Normalmente indica con la letra «R» y puede tomar valores incluidos en el intervalo -1.00 y +1.00.

El signo es una parte fundamental del coeficiente, ya que describe el tipo de relación entre las dos variables:

- Si el signo es «-» Significa que hay una relación negativa, es decir, a medida que crece una variable, hay una disminución en la otra;

- Si el signo es «+», significa que hay una relación positiva, es decir, a medida que crece una variable, hay un aumento en el otro.

El número que caracteriza el coeficiente de correlación indica la fuerza de la relación lineal. La relación es débil cuando el valor del coeficiente es cercano a cero, mientras que es fuerte cuando excede 0.70 en valor absoluto. Los valores intermedios entre 0.20 y 0.70 indican una correlación moderada.

Para calcular el coeficiente de correlación entre X e Y, simplemente aplique una fórmula muy simple, aquí está:

Como definición, sabemos que el coeficiente de correlación de Pearson es un número que expresa la relación lineal entre dos variables. Esto significa que la relación que el coeficiente puede expresar es solo lineal. Pero hay más. Esta relación es una relación numérica, una tendencia que no define el efecto de causa entre dos variables. Por lo tanto, no es posible leer la correlación «dada x y luego y». Para llegar a esta conclusión, incluso en presencia de un alto coeficiente de correlación lineal, es necesario llevar a cabo análisis en profundidad para comprender si la hipótesis de causa-efecto es concreta en el campo de la investigación o no.

¿Cómo se interpreta un coeficiente de correlación lineal con valor absoluto de 1?

- Calcule el valor absoluto del coeficiente de correlación entre dos

variables.

Descripción:

- El coeficiente de correlación es una medida de la relación lineal

entre dos variables. Se calcula como:

- (S_ {xx} = sum_ {i = 1}^{n} {(x_ {i}- bar {x})^2} )

(S_ {xy} = sum_ {i = 1}^{n} {(x_ {i} – bar {x}) (y_ {i} – bar {y})} )

Una relación lineal perfecta produce un coeficiente de correlación de

+1 (o -1 para una relación negativa) y sin relación lineal

produce un coeficiente de correlación de 0.

Este comando toma el valor absoluto del coeficiente de correlación.

Es decir, estamos interesados en la magnitud de la correlación sin

sin tener en cuenta la dirección. Por ejemplo, si estamos proyectando un gran

número de correlaciones por pares, es posible que deseemos identificar correlaciones

que excede un umbral sin tener en cuenta la dirección del

relación.

Sintaxis:

- Sea

donde

almacenado;

y donde el

Esta estadística se usa más comúnmente al mostrar una gran cantidad de

Correlaciones (por ejemplo, la gráfica estadística, la tabulación cruzada o la fluctuación

Trama) donde queremos identificar las correlaciones «grandes» sin

distinguir entre relaciones positivas o negativas.

¿Qué indica un valor de coeficiente de correlación lineal por debajo de 1?

El coeficiente de correlación, también la correlación en el momento del producto, [1] es una medida del grado de conexión lineal entre dos al menos escalas de intervalo, que no depende de las unidades de medición y, por lo tanto, no tiene dimensión. Puede adoptar valores entre −1 { displayStyle -1} y +1 { displayStyle +1}. Con un valor de +1 { displayStyle +1} (o −1 { displayStyle -1}) hay una conexión lineal totalmente positiva (o negativa) entre las características bajo consideración. Si el coeficiente de correlación tiene el valor 0, las dos características no dependen linealmente en absoluto. Sin embargo, independientemente de esto, estos pueden depender del otro de manera no lineal. Esto significa que el coeficiente de correlación no es una medida adecuada de la dependencia estocástica (pura) de las características. El cuadrado del coeficiente de correlación es la determinación. Karl Pearson finalmente proporcionó una justificación formal-matemática para el coeficiente de correlación. [2] Dado que fue popular por Auguste Bravais y Pearson, el coeficiente de correlación también se llama correlación de Pearson o correlación Bravais-Pearson.

Dependiendo de si se considera la conexión lineal entre las mediciones simultáneas de dos características diferentes o la entre las diferentes mediciones de una sola característica, uno habla de la correlación cruzada o la autoorelación cruzada (ver también análisis de series temporales).

Los coeficientes de correlación se han desarrollado varias veces, como ya por Ferdinand Tönnies, que generalmente es utilizado por Pearson.

Como punto de partida para la construcción del coeficiente de correlación para dos variables al azar x { displayStyle x} e y { displayStyle y} Puede considerar las dos estandarizadas (referidas a la desviación estándar) aleatoriamente x ~: = (x -(x -(x -(x -x – μx)/σx { displayStyle { tilde {x}}: = (x- mu _ {x})/ sigma _ {x}} e y ~: = (y-μy)/σy { displaystyle { tilde {y}}: = (y- mu _ {y})/ sigma _ {y}}. La covarianza de estas variables aleatorias estandarizadas resulta de la oración para transformaciones lineales de covarianzas

Este coeficiente de correlación también se llama coeficiente de correlación de la población. Debido a las definiciones de la varianza estocástica y la covarianza, el coeficiente de correlación de las variables aleatorias también se puede representar de la siguiente manera: [4]

¿Qué pasa si el coeficiente de correlación es 1?

Coviania indica la tendencia que tiene 2 variables aleatorias para asociarse.

Más en particular, si esta tendencia produce «grandes valores» (en comparación con el valor esperado) de $ x $ aproximadamente valores grandes de $ y $, o «valores pequeños» (en comparación con el valor esperado) de $ x $ con Valores pequeños de $ y $, la covarianza es mayor o igual a 0. En este caso se dice que $ x $ y $ y $ están positivamente relacionados.

Si, por otro lado, los valores pequeños de $ x $ tienden a aparearse con grandes valores de $ y $ o viceversa, la covarianza será menor o igual a 0 y las variables aleatorias en cuestión estarán relacionadas negativamente.

Dos variables aleatorias $ x $ y $ y $ dicen que son incorrectas si su covarianza no es nada:

Una forma más simple de calcular la covarianza entre dos números de mano de obra $ x $ y $ y $ es:

Observamos que, en el caso de variables aleatorias dependientes, el término $ cov (x, y) neq 0 $. Por lo tanto, es esencial presentarla a la fórmula anterior, a diferencia del caso de variables aleatorias independientes en la que la covarianza no es nada.

Dados dos números de $ x $ y $ y $, se dice que es correlación de correlación o covarianza normalizada de $ x $ y $ y $ la relación entre covarianza y el producto de desviaciones estándar de los números aleatorios:

El coeficiente de correlación indica cuánto X e Y se dispersan alrededor de una determinada línea recta. En el caso de que el coeficiente de correlación valga $ pm 1 $ $, significa que entre los valores de x e y hay un bono lineal, por lo que todos los puntos están en línea recta que los une.

¿Qué pasa cuando el coeficiente de correlación es bajo?

La matriz de correlación es una tabla cuadrada, es decir, con el mismo número de líneas y columnas, que muestra los coeficientes de correlación entre parejas de variables. Es, en última instancia, un prospecto el que permite evaluar, en su conjunto, el grado de interdependencia de una serie de cantidades.

Las líneas y el encabezado de la columna contienen los nombres de las variables examinadas. Si hablamos de inversiones, habrá varias clases de activos que forman parte de una billetera. Las células dentro de la tabla, por otro lado, muestran los coeficientes de correlación entre las diversas inversiones. El examen del prospecto permite evaluar la bondad de la estrategia de inversión de uno y la elección óptima de las clases activas para dividir el capital.

¿Qué pasaría si tu billetera aparentemente fuera aparentemente diversificada? Obtenga más información sobre bienvenida.

La tabla es simétrica y se divide en tres partes, que ahora vamos a examinar.

La línea diagonal corta la prospección de arriba a izquierda en la parte inferior derecha. Contiene el grado de correlación de un tamaño consecutivo. Por esta razón, los valores que se encuentran allí son iguales a uno. A menudo, la diagonal se deja vacía, debido a su pobre utilidad práctica.

Arriba y debajo de la diagonal tenemos los pares de los coeficientes de correlación. Dado que el grado de dependencia entre la variable «A» y el tamaño «B» es el mismo si el orden se invierte, las dos partes de la tabla tendrán los mismos valores.

¿Qué pasa si el coeficiente de correlación es 0?

Invertir en un título de equidad es notoriamente riesgoso y una medida de riesgo es la volatilidad de la así llamada del título. Al invertir en una cartera de títulos, podría pensar que la volatilidad total depende solo de la de los títulos individuales y cuánto invirtió en cada uno de ellos. En cambio, no es así: entra en juego otro factor, es decir, la forma en que los retornos de los títulos se influyen entre sí; Se mide por la correlación lineal entre los títulos y su impacto en la volatilidad general es el tema de esta nota. Aquí, en particular, examina el caso de 2 solo valores: la correlación se mide mediante un famoso indicador estadístico, el coeficiente de correlación lineal.

El precio de un título de capital, su listado, oscila sobre la base de la demanda y la oferta que le concierne. La variación porcentual del precio en un día de la bolsa es el regreso diario de la seguridad: por ejemplo, si hoy la seguridad abre a € 10.00 y se cierra a € 10.20, su regreso hoy es +2%; Si se cierra por € 9.70, es -3%. Normalmente el rendimiento varía de un día a otro; Al observarlo en un período bastante largo, digamos, un año, puede intentar estimar su variabilidad, por ejemplo, calculando su desviación estándar. Por lo tanto, obtenga la volatilidad diaria del título, un indicador financiero que a menudo se interpreta como un «grado de riesgo» del título.

Si la volatilidad es alta, el título es muy arriesgado porque genera desechos con un alto rendimiento alto, en exceso y en defecto, por lo tanto, una inversión en el título puede producir ganancias marcadas pero también fugas marcadas: decir, de un título con un nulo y rendimiento promedio E 4% Volatilidad Puede esperar aumentos alrededor del 2%, 3%, 4% y más, pero también disminuye la entidad igual. En cambio, las ganancias y las pérdidas estarán en promedio más contenidas en caso de baja volatilidad, lo que, por lo tanto, califica el título como un poco arriesgado.

Cuando invierte en valores de renta variable múltiple, o de una cartera de capital, el riesgo no depende solo de la volatilidad de los títulos individuales, sino también de cómo están vinculados los rendimientos respectivos. Como ya se había anticipado, aquí examinamos el caso más simple, es decir, una cartera compuesta por solo 2 valores de capital. Me enfrentaré a la pregunta desde un punto de vista teórico y luego propondré un ejercicio numérico simple; Para muchos detalles, algebraico y cálculo, lo remite a la elección de video:

Son X e Y dos valores de capital y Z una cartera de capital; denotó los respectivos retornos diarios con las mismas letras; Supongamos que ha formado Z invirtiendo Q% del capital en x y el p = (1-Q)% en y; El valor absoluto del capital, aquí no tiene importancia. Las tres devoluciones están vinculadas por el informe:

Es decir, el rendimiento de la cartera es una combinación lineal de los rendimientos de los valores, con pesos iguales a las acciones de Capital invertidas; Para decir que si fuera x = 6%, y = 10%y Q = 50%, tendría z = 8%; En cambio, con Q = 40%, tendría Z = 8.4%. Ahora indica con la izquierda, SY y SZ la volatilidad de los títulos y la cartera; Repito que es, en cada caso, la desviación estándar de los retornos; SX y SY pueden haberlos estimado en función de datos históricos, mientras que SZ se obtiene del informe:

que no muestro aquí. Entre los «ingredientes» de la fórmula, además de los ya descritos, hay ρxy, el coeficiente de correlación lineal entre los rendimientos de X e Y. En MoV se discute ampliamente en las elecciones de video:

El coeficiente de correlación lineal mide la tendencia de las variables X e Y a asociarse linealmente de manera directa o inversa; Siempre es entre -1 y +1, incluidos los extremos; Si ρxy> 0 hay una correlación lineal positiva, es decir, x e y tienden a moverse a lo largo de una línea recta en la misma dirección; Si ρxy <0 hay una correlación lineal negativa, es decir, x e y tienden a moverse nuevamente a lo largo de una línea recta pero en direcciones opuestas; En ambos casos, el vínculo entre X e Y es aún más ajustado, más bien el coeficiente de correlación lineal es, en el módulo, cerca de 1 (cuando es exactamente 1, se habla de correlación lineal perfecta, positiva o negativa); Finalmente, si ρxy = 0 tiene una incorporación lineal, que denota la ausencia de un enlace lineal entre X e Y.

¿Qué significa correlación de 0?

Si dos variables tienen 0 correlación, ¿por qué no son necesariamente independientes? ¿Son las variables correlacionadas cero independientes en circunstancias especiales? Si es posible, estoy buscando una explicación intuitiva, no muy técnica.

La correlación mide la asociación lineal entre dos variables dadas y no tiene la obligación de detectar ninguna otra forma de asociación.

Por lo tanto, esas dos variables podrían estar asociadas en varias otras formas no lineales y la correlación no podría distinguir del caso independiente.

Como ejemplo muy didáctico, artificial y no realista, uno puede considerar $ x $ tal que $ p (x = x) = 1/3 $ por $ x = -1, 0, 1 $ y $ y = x^2 $ . Tenga en cuenta que no solo están asociados, sino que uno es una función de la otra. No obstante, su correlación es 0, ya que su asociación es ortogonal a la asociación que la correlación puede detectar.

Hay una falta generalizada de rigor en el uso de la palabra «correlación» por la simple razón de que puede tener supuestos y significados muy diferentes. El uso más simple, más suelto y más común es que existe alguna asociación vaga, relación o falta de independencia entre un par estático de variables aleatorias.

Embrechts señala que hay muchos supuestos falaces sobre la dependencia que comienzan con los supuestos de la estructura subyacente y la forma geométrica de estas relaciones:

Estas falacias surgen de una suposición ingenua de que la dependencia

Las propiedades del mundo elíptico también se mantienen en el no-elíptico

mundo

¿Cuando el coeficiente de correlación es de 0.2 se dice que?

En el cerebro idiota: un neurocientífico explica lo que realmente está haciendo su cabeza, escribió Dean Burnett

La correlación entre la altura y la inteligencia generalmente se cita como

Ser de aproximadamente $ 0.2 $, lo que significa que la altura y la inteligencia parecen estar asociadas en solo $ 1 $ en $ 5 $ personas.

Para mí, esto suena mal: entiendo la correlación más como la (falta de) error que recibimos cuando intentamos predecir una medida (aquí inteligencia) si lo único que sabemos sobre esa persona es la otra medida (aquí altura). Si la correlación es de $ 1 $ o $ -1 $, entonces no cometemos ningún error en nuestra predicción, si la correlación es de $ 0.8 $, entonces hay más error. Por lo tanto, la correlación se aplicaría a cualquiera, no solo $ 1 $ en $ 5 $ personas.

He mirado esta pregunta, pero no soy lo suficientemente bueno en matemáticas para comprender la respuesta. Esta respuesta que habla sobre la fuerza de la relación lineal parece en línea que mi comprensión, pero no estoy seguro.

El pasaje citado es realmente incorrecto. Un coeficiente de correlación cuantifica el grado de asociación en toda una población (o muestra, en el caso del coeficiente de correlación de la muestra). No divide a la población en partes con una parte que muestra una asociación y la otra parte no. Podría ser el caso de que la población en realidad consiste en dos subpoblaciones con diferentes grados de asociación, pero un coeficiente de correlación por sí solo no implica esto.

Ya lo sabía: mi IQ se elevó considerablemente con mi altura a medida que crecía más alto. Ahora sé por qué ya no me estoy volviendo más inteligente: mi altura es estable.

Artículos Relacionados: