- El análisis de varianza ayuda a identificar los motivos de un costo y desviaciones más altos del costo estándar y ayuda a la gerencia a analizar si el costo más alto está bien justificado o requiere acciones punitivas para corregir lo mismo.

- Las variaciones que surgen de cada factor deben se segregarse correctamente. Si una parte de la varianza debido a un factor se atribuye erróneamente a la de otra, el informe de análisis presentado a la gerencia puede dar lugar a inferencias engañosas e incorrectas.

- Debe haber rápido información al informar variaciones controlables a la gerencia para que se puedan realizar acciones correctivas a tiempo.

Variance Analysis encuentra su utilidad en las áreas de costos de negocios a continuación:

- El análisis de varianza ayuda a identificar los motivos de un costo y desviaciones más altos del costo estándar y ayuda a la gerencia a analizar si el costo más alto está bien justificado o requiere acciones punitivas para corregir lo mismo.

- Las variaciones que surgen de cada factor deben se segregarse correctamente. Si una parte de la varianza debido a un factor se atribuye erróneamente a la de otra, el informe de análisis presentado a la gerencia puede dar lugar a inferencias engañosas e incorrectas.

- Debe haber rápido información al informar variaciones controlables a la gerencia para que se puedan realizar acciones correctivas a tiempo.

El análisis de varianza es una medida importante en la contabilidad de costos e implica un examen de las variaciones en detalle y la evaluación de ellas que pueden basarse en el costo o en función de las ventas y forma una parte integral del sistema de costo estándar. Sirve como una herramienta importante por la cual los gerentes de negocios aseguran un control adecuado y realizan acciones correctivas siempre que surja la necesidad (principalmente en el caso de la variación adversa). Sin embargo, debe usarse en los principales costos e elementos de ingresos para salvaguardar el tiempo y el costo involucrados en hacer dicho análisis de la administración.

¿Cómo realizar un análisis de varianza?

Un análisis de varianza de costo implica un examen exhaustivo de su presupuesto para determinar qué factores pueden haber causado un déficit o excedente. Así es como puedes hacerlo:

Primero, determine la varianza de costo simple restando su presupuesto planificado del monto real que gastó. La diferencia es su varianza de costo total, que comprende una o más variaciones desfavorables que pueden existir. Los factores de costo común incluyen materiales, mano de obra y ventas.

Compare los principales gastos de su presupuesto con los costos reales para encontrar la fuente de la diferencia. Esto significa tener el costo estándar y el costo real para cada artículo. Hay múltiples factores que pueden causar esta diferencia, por lo que es importante analizar todos los gastos importantes.

A continuación, encuentre la varianza de costo total de los elementos de gastos individuales diferenciando las variables que las comprenden. La versión estándar y real de cada elemento de gasto es el producto de dos variables, y su diferencia es igual a la varianza de costo total. Así es como se vería la fórmula usando A y B como variables:

Por lo general, puede identificar estas variables como la cantidad y tasa estándar de cada elemento de gasto. Por ejemplo, puede calcular sus ventas totales multiplicando el número de artículos vendidos por el precio de cada artículo. Las fórmulas para variaciones relacionadas con cada variable son:

La suma de estas dos variaciones comprende la varianza de costo total de un solo gasto presupuestario.

¿Cuándo se hace un analisis de varianza?

El análisis de varianza es un enfoque de análisis estadístico que divide la variabilidad agregada observada dentro de un conjunto de datos en dos partes: componentes sistemáticos y factores aleatorios. Los factores aleatorios no tienen un impacto estadístico en el conjunto de datos suministrado, pero los factores sistemáticos sí. En una investigación de regresión, los analistas utilizan la prueba ANOVA para examinar el impacto de los factores independientes en la variable dependiente.

Hasta 1918, cuando Ronald Fisher inventó el análisis de la técnica de varianza, los procedimientos de prueba T y Z establecidos en el siglo XX se emplearon para el análisis estadístico. ANOVA, comúnmente conocido como el análisis de varianza de Fisher, es una extensión de las pruebas T y Z. La palabra ganó popularidad después de aparecer en el libro de Fisher, «Métodos estadísticos para trabajadores de la investigación», en 1925. Primero se usó en psicología experimental y luego se generalizó a cuestiones más complicadas.

La realización de investigaciones exploratorias parece complicada, pero una guía efectiva puede ayudar.

Se utiliza un análisis de varianza en los negocios para examinar cualquier diferencia en el desempeño financiero de una empresa. Además, ayuda a la gerencia a realizar una verificación de control adicional sobre el rendimiento operativo, por lo tanto, manteniendo las operaciones bajo presupuesto.

La prueba ANOVA le permite investigar las discrepancias en su conjunto de datos analizando los numerosos elementos que lo influyen. Los analistas utilizan estas técnicas para crear datos complementarios que sean más compatibles con los modelos de regresión. Cuando no hay diferencias significativas entre los dos grupos probados, esto se conoce como una «hipótesis nula», y la relación F de la prueba ANOVA debe estar cerca de una.

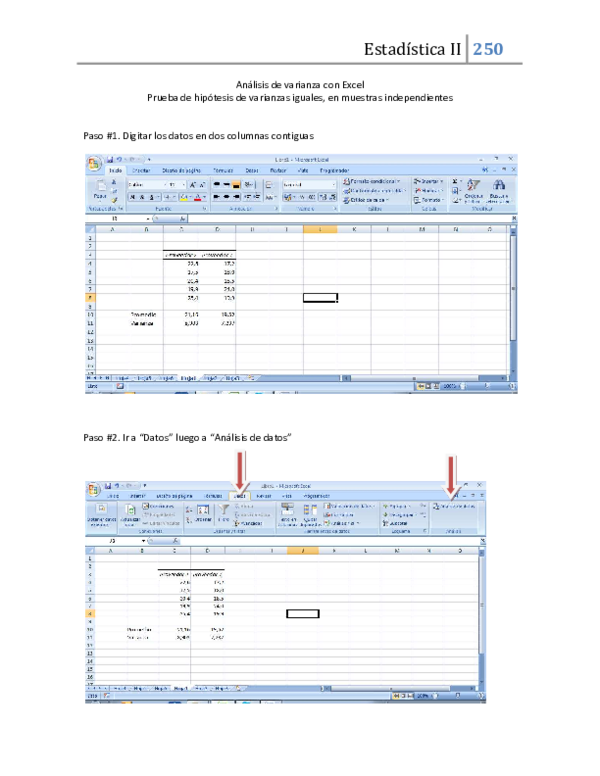

¿Cómo hacer un análisis de varianza en Excel?

En términos convencionales, el objetivo del método de varianza es el siguiente: soltar tres variaciones particulares de la varianza general de un parámetro:

- la varianza determinada por la influencia de cada uno de los valores en consideración;

- la varianza dictada por la interconexión entre los valores en consideración;

- La varianza aleatoria dictada por todas las circunstancias no consideradas.

Microsoft Excel permite realizar el análisis de varianza con la ayuda de la herramienta «Análisis de datos» (la pestaña «Datos» – «Análisis»). Es un complemento de personalización del procesador de hoja de cálculo. Si el complemento no está disponible, vaya a «Opciones de Excel» y habilite la herramienta de análisis.

El trabajo comienza con la ejecución de la tabla. Las reglas son:

- la varianza determinada por la influencia de cada uno de los valores en consideración;

- la varianza dictada por la interconexión entre los valores en consideración;

- La varianza aleatoria dictada por todas las circunstancias no consideradas.

Revisemos un ejemplo de análisis de varianza en Excel.

Utilizando un método dedicado, el psicólogo de la compañía ha analizado las estrategias de comportamiento de los empleados en una situación de conflicto. Se supone que el comportamiento está influenciado por el nivel educativo del sujeto (1 significa secundario, 2 para vocacional, 3 para más alto).

- la varianza determinada por la influencia de cada uno de los valores en consideración;

- la varianza dictada por la interconexión entre los valores en consideración;

- La varianza aleatoria dictada por todas las circunstancias no consideradas.

¿Cómo interpretar un análisis de varianza?

El análisis de varianza, en contabilidad gerencial, se refiere a la investigación de las desviaciones en el desempeño financiero de los estándares definidos en los presupuestos organizacionales.

El análisis de varianza generalmente implica el aislamiento de diferentes causas de la variación en los ingresos y los gastos durante un período dado desde los estándares presupuestados.

Entonces, por ejemplo, si los salarios directos se hubieran presupuesto para costar $ 100,000 en realidad cuestan $ 200,000 durante un período, el análisis de varianza tendrá como objetivo identificar cuánto del aumento de los salarios directos es atribuible:

El análisis de varianza destaca las causas de la variación en los ingresos y los gastos durante un período en comparación con el presupuesto.

Para que las variaciones sean significativas, el concepto de «presupuesto flexionado» se utiliza al calcular las variaciones. El presupuesto flexionado actúa como un puente entre el presupuesto original (presupuesto fijo) y los resultados reales.

El presupuesto flexionado se prepara en retrospectiva en función de la salida real. La varianza del volumen de ventas representa la diferencia entre las ganancias presupuestadas y las ganancias bajo un presupuesto flexionado. Todas las variaciones restantes se calculan como la diferencia entre los resultados reales y el presupuesto flexionado.

La siguiente tabla muestra cómo se calculan las variaciones utilizando el enfoque de presupuesto flexionado.

El presupuesto flexionado se prepara utilizando la producción real. Como la cantidad real es las 1.5 veces de la cantidad presupuestada, las ventas y los gastos se han «flexionado» a 1.5 veces del presupuesto original con la excepción de la sobrecarga fija que sigue siendo la misma bajo la base de costo marginal.

¿Cómo se interpreta un análisis de varianza?

El análisis de la varianza (ANOVA, del inglés de varianza) es un conjunto de técnicas estadísticas que pertenecen a las estadísticas inferenciales que permiten comparar dos o más grupos de datos calculando y comparando la variabilidad interna con estos grupos con la variabilidad entre grupos entre grupos

El análisis de la varianza proporciona una verificación de la validez de la hipótesis nada, que prescribe que los datos de todos los grupos tienen el mismo origen, o la misma distribución estocástica, y las diferencias observadas entre los grupos solo se deben al azar.

Estas son técnicas utilizadas, especialmente cuando las variables explicativas son nominales (discretas); Nada nos impide usarlos incluso en presencia de variables explicativas ordinales o continuas, pero en este caso hay una menor eficiencia en comparación con las técnicas alternativas (por ejemplo, regresión lineal).

La hipótesis detrás del análisis de la varianza es que los datos G { Splaytyle G} grupos, es posible descomponer la varianza en dos componentes: varianza interna a grupos (también llamadas varianza con) y la varianza entre los grupos (entre la varianza). La razón por la que presiona para hacer esta distinción es la convicción, por parte del investigador, de que ciertos fenómenos encuentran explicación en las características del grupo al que pertenecen. Un ejemplo típico, tomado por análisis sociológicos, se encuentra en el estudio de grupos de drogadictos. En este caso, el análisis de la varianza se utiliza para determinar si múltiples grupos pueden ser significativamente diferentes entre sí (es la varianza que contribuye más significativamente a la varianza total: el fenómeno está vinculado a sus propias características de cada grupo, como el área de residencia) o, viceversa, son homogéneos (es con la variación de contribuir más significativamente a la varianza total: el fenómeno está vinculado a las características de todos los grupos). En otras palabras, la comparación se basa en la idea de que si la variabilidad interna a los grupos es relativamente alta en comparación con la variabilidad entre los grupos, entonces probablemente la diferencia entre estos grupos es solo el resultado de la variabilidad interna.

¿Cuáles son los modelos de análisis de varianza?

Hoy tomaremos una mirada más detallada al análisis de varianza. En este artículo, trataremos la teoría, y en el artículo de la próxima semana, construiremos un modelo de Excel para mirar más prácticamente al tema.

El análisis de varianza analiza las diferencias entre los números planificados y reales. Este método se utiliza mucho en la contabilidad de gestión como una forma de mantener el control sobre el negocio. Cuando realizamos un análisis de varianza, comparamos el monto real incurrido/vendido con el monto presupuestado, el monto planificado o el monto estándar.

Un nivel de análisis de nivel específico permite que la gerencia comprenda por qué se producen discrepancias y fluctuaciones en el negocio y cómo controlarlas mejor. Al calcular las variaciones, siempre debemos tomar la cantidad planificada o presupuestada y restar el valor real. De esta manera, nos aseguramos de que un número positivo signifique una varianza favorable y un número negativo: varianza adversa.

Las variaciones más comunes utilizadas en el análisis financiero son:

- Variaciones de costo variable

- Variaciones de material directo

- Variaciones de costo de mano de obra directa

- Variaciones de producción de producción variable

- Variaciones de sobrecarga de producción fija

- Varianza presupuestaria

- Varianza de volumen

- Varianza de precio

- Varianza de volumen

La varianza total del material directo muestra la diferencia entre el costo estándar y real de los materiales para las actividades de producción. Consiste en dos variaciones:

La varianza del precio de compra, también conocida como varianza del precio del material, calcula la diferencia entre el precio real para comprar un artículo y su precio estándar esperado, multiplicado por el número real de unidades compradas. Una varianza positiva significa que los costos reales han aumentado y viceversa.

¿Cuáles son los elementos de un analisis de varianza?

Los costos estándar proporcionan información que es útil en la evaluación del desempeño. Los costos estándar se comparan con los costos reales, y las desviaciones matemáticas entre los dos se denominan variaciones. Las variaciones favorables se producen cuando los costos reales son menores que los costos estándar, y viceversa. La siguiente ilustración está destinada a demostrar la relación muy básica entre el costo real y el costo estándar. AQ significa la «cantidad real» de la entrada utilizada para producir la salida. AP significa el «precio real» de la entrada utilizada para producir la salida. SQ y SP se refieren a la cantidad y el precio «estándar» que se anticipó. El análisis de varianza se puede realizar para material, mano de obra y gastos generales.

La gerencia es responsable de la evaluación de variaciones. Esta tarea es una parte importante del control efectivo de una organización. Cuando los costos reales totales difieren de los costos estándar totales, la gerencia debe realizar un análisis más penetrante para determinar la causa raíz de las variaciones. La varianza total de los materiales directos se encuentra comparando el costo real del material directo con el costo estándar del material directo. Sin embargo, la varianza general de los materiales podría resultar de cualquier combinación de tener bienes adquiridos a precios iguales, por encima o por debajo del costo estándar, y usar materiales más o menos directos de lo previsto. El análisis de varianza adecuado requiere que la varianza total de materiales directos se separe en:

- Variación del precio de los materiales: una varianza que revela la diferencia entre el precio estándar de los materiales comprados y la cantidad realmente pagada por esos materiales [(precio estándar – precio real) x Cantidad real].

- Variación de la cantidad de materiales: una varianza que compara la cantidad estándar de materiales que deberían haberse utilizado a la cantidad real de materiales utilizados. La variación de la cantidad se mide al precio estándar por unidad [(cantidad estándar – cantidad real) x precio estándar].

Tenga en cuenta que hay varias formas de realizar los cálculos de varianza intrínseca. Uno puede calcular los valores para las bolas rojas, azules y verdes y notar las diferencias. O bien, se puede realizar los cálculos algebraicos para las variaciones de precio y cantidad. Tenga en cuenta que las variaciones desfavorables (negativas) compensan variaciones favorables (positivas). Una varianza total podría ser cero, como resultado de precios favorables que fue eliminado por los residuos. Un buen gerente querría tomar medidas correctivas, pero no sería consciente del problema basado en un presupuesto general versus comparación real.

Artículos Relacionados:

- ¿Qué es el análisis de varianza y cómo se puede aplicar a tu negocio?

- Ejemplos de análisis de varianza para comprender mejor este método de estadística

- Tabla de análisis de varianza: cómo optimizar su sitio web para el mejor rendimiento

- ¿Qué es un análisis de varianza y cómo se puede utilizar para optimizar su sitio web?